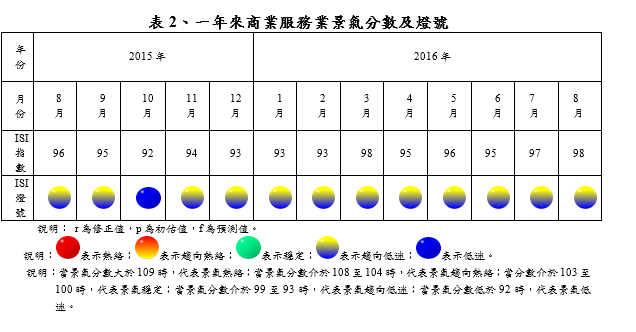

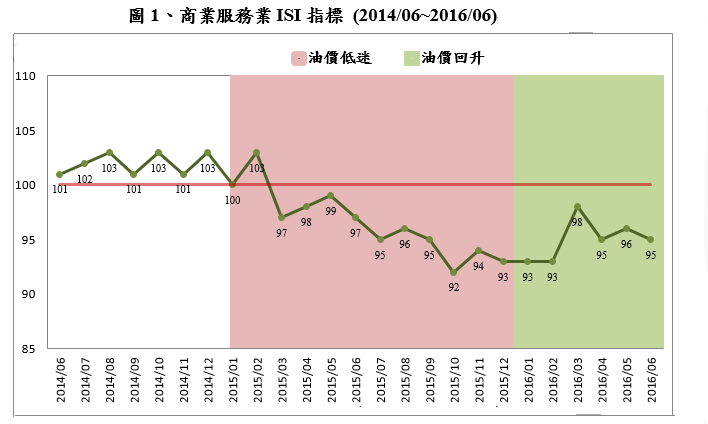

商業發展研究院公布105年6月「商業服務業景氣指標」(Index of ServiceIndustry,ISI)分數為95,維持於「趨向低迷」的黃藍燈。雖然批發業因我國出口表現不佳而陷入低潮,拖累整體商業服務業的表現,但目前出口動能已逐步復甦,7、8月批發業可望回溫。整體而言,在暑假消費與旅遊旺季的加持下,加上中元節採購需求與3C產品下半年鋪貨準備,可望提升7、8月份商業服務業的景氣表現,ISI指標分別為97與98,惟景氣仍是「趨向低迷」的黃藍燈。

6月受到夏日高溫的加持,消暑產品暢銷,加上百貨業年中慶檔期與換車補助政策的連番帶動下,推升零售業的業績表現;端午連假與畢業季,帶動餐飲業的營業表現,預期7、8月批發業、零售業、與餐飲業仍可持續活絡。

英國脫歐的衝擊鈍化,美國實質生產與就業情勢依舊穩定,而歐元區的通貨膨脹率由負轉正,經濟開始步入穩定的狀況,然恐攻陰影仍在,可能延滯消費動能。第二季我國出口衰退的幅度逐漸縮減,第三季開始進入電子業的拉貨潮,預期批發業的表現可望有所改善。但是,英國脫歐造成全球股匯市大幅震盪,對我消費者信心產生負面的衝擊,有弱化我商業服務業未來表現的可能。

指標變動:證券市場指數上升

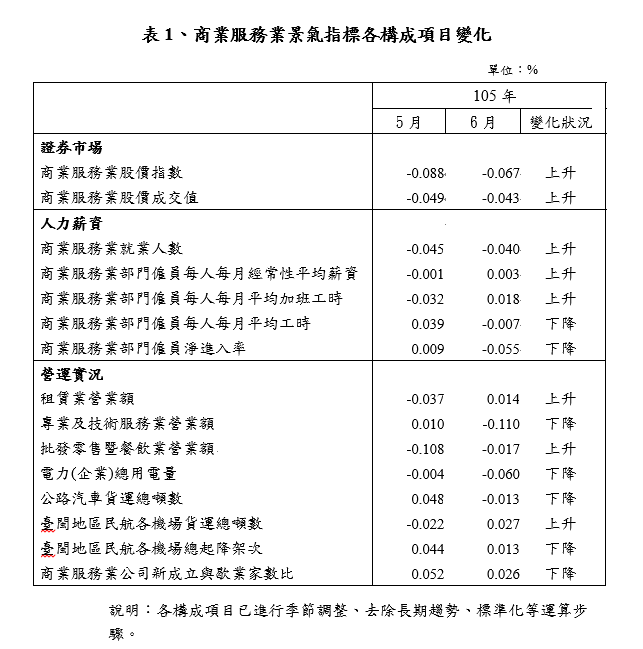

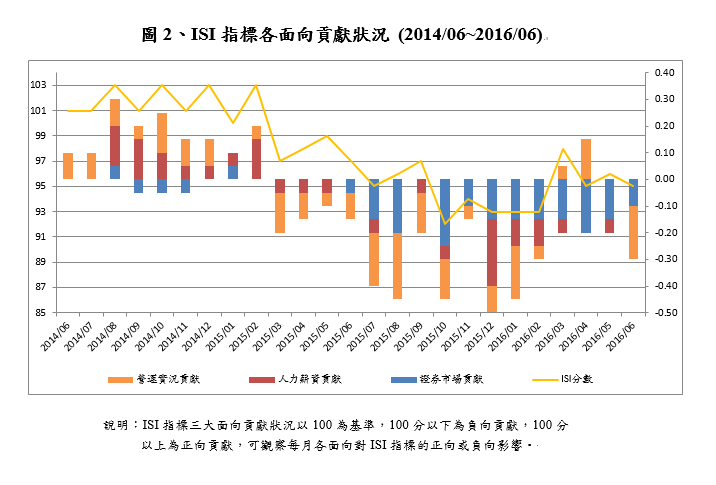

6月份商業服務業證券市場指數雖受到英國脫歐、我國股市權值股除權息、以及半年報作帳結帳日的影響,股市震盪幅度相對較大,但在汽車、餐飲、與零售銷售表現的帶動下,市場指數價量成長。人力薪資方面,商業服務業之就業人數、商業服務業部門僱員每人每月經常性平均薪資、商業服務業部門僱員每人每月平均加班工時等三項變數上升,其餘皆下降。營運實況方面,租賃業營業額、批發零售季餐飲業營業額、以及臺閩地區民航各機場貨運總噸數上升外,其餘影響因素皆下降。最終在「出口不振」持續影響下,整體商業服務業景氣表現仍處於「趨向低迷」。

國際現況:英脫歐日韓影響大

美國消費者信心受到英國脫歐消息的影響,消費者信心指數由5月的94.7,下降至6月份的93.5,但在就業、製造業與內需市場的表現,則相當亮眼;6月份新增非農就業人數由5月的1.1萬人,暴增至28.7萬人,顯示就業市場相當活絡,也因為湧入就業市場的人數過多,在僧多粥少的情況下,使得失業率上升至4.9%;在製造業方面,工業生產指數來到6.01,為11個月以來的新高,製造業的PMI為53.2;在消費的表現上,房屋開工率增至4.8%,成屋銷售增加1.1%,零售銷售額增加0.6%,非製造業的PMI為52.9,顯示英國脫歐消息並未對美國實質的經濟活動產生衝擊。

受歐洲央行之寬鬆貨幣政策影響,歐元區的通貨膨脹率由負翻正來到0.1%,製造業的PMI由5月的51.5上升至52.8,創下今年以來最為強勁的擴張。英國脫歐已成確定事實,但歐洲央行表示,6月份的經濟成長率與通貨膨脹率的走勢與預期一致,維持當前的利率水準,並認為英國脫歐對歐元區經濟成長率的影響幅度將小於IMF的預測。

日本6月全國整體CPI年增率為-0.4%,家庭支出年增率為-2.2%,通縮情況依舊沒有改善;出口連九黑但衰退幅度較5月小且低於市場預期,年增率升至-7.4%,但受到英國脫歐產生的避險需求帶動日幣上揚,更讓日本出口受挫。南韓6月份的出口已連續17個月衰退,但衰退幅度減緩的趨勢相當明顯,年增率來到-2.7%;出口回升使製造業略有增溫,PMI為50.5高於5月的50.1;在內需方面,通貨膨脹率為0.8%,遠低於韓國央行所設定的2%,內需仍舊疲弱。

中國大陸6月份的零售業銷售額成長10.6%,CPI年增1.9%,工業生產指數成長6.2%,但出口衰退4.8%,顯示目前的成長動能來自服務業。東協受到國際經濟走緩的影響,各國的經濟狀況亦不佳,新加坡與印尼6月的出口年增率分別為-2.3%與-4.4%,馬來西亞、菲律賓、及泰國5月出口分別衰退0.9%、3.8%、與4.4%;在生產方面,除印尼的PMI由50.6成長至51.9,越南的PMI在榮枯線以上,為52.6之外,其餘主要國家的PMI值均落在50以下。

整體來說,6月恐攻的陰影仍存,使得經濟逐步邁入穩健成長的歐元區的未來產生疑慮。英國脫歐的震撼彈使得熱錢湧入匯市,匯率產生大幅變化,使出口不如預期,造成內需市場陷入泥沼,仍無法脫離通貨緊縮的陰霾。此外,各國保護主義聲浪高漲,以及恐怖攻擊頻傳,更讓緩步成長的全球經濟出現新的變數。

國內現況: 餐飲6月業績創高

6月份餐飲業表現亮眼,在連鎖品牌持續展店及端午連假聚餐帶動下,單月年增率為1.9%,由104年2月份至今,除105年3月以外,已累積16個月為正成長,1至6月的累積營業額為2,185億元,累積成長幅度達到2.6%,創下歷年同期新高紀錄。夏日高溫帶動冰飲品熱銷推升消費,加上端午連假與百貨公司年中慶檔期,以及汽機車汰換補助於6月底終止,廠商強力促銷刺激買氣,帶動6月份零售業的銷售業績成長,營業額為3,358億元,年增0.5%。受到出口衰退的影響,批發業6月份的營業額為8,058億元,年減-2.5%,至今已呈現連17黑的情況,排除受國際價格影響較大的化工產品後,我國出口主要衰退品項為面板、電機產品、與紡織品,影響我國機械器具與布疋及服飾批發業的表現,營業額年減5.8%與8.4%,拖累整體商業服務業的表現。整體而言,6月份商業服務業景氣分數仍為「趨向低迷」的黃藍燈。

指標預測:7、8月指標估緩升

全球主要工業國家的經濟表現,除美國以外,仍持續低迷,而亞洲各國亦因國際經濟走緩,出口表現不佳,成長動能受到阻礙。而英國脫歐議題,雖未對歐美各國的實質經濟產生衝擊,但所引發的金融波動,干擾日本內閣原先的經濟布局,也影響到各國貨幣政策走向,與消費者信心。

國內方面,6月份批發業持續受到出口不佳的影響,拖垮整體商業服務業的表現;而以內需市場為主的零售與餐飲,因炎熱氣候與換車補助政策,營業績效表現持續亮眼。在出口衰退幅度逐漸縮小、歐美市場傳統旺季來臨、暑假觀光、與中元普渡採購等需求的加持下,推估105年7月及8月份商業服務業之表現將有望提升,惟仍呈現景氣「趨向低迷」的黃藍燈。

未來走勢:Q3旺季推升出口表現

我國經濟體屬於出口導向國家,受國際景氣影響相當大,在國際貨幣寬鬆政策帶動下,歐日經濟應可回穩,美國經濟表現亦呈現擴張趨勢,中國大陸出口力道也加強,加上第三季為我國電子業的出貨旺季,出口給力,有望帶給我國商業服務業動能推升與業績向上表現。

指數分析:

- ISI指標來源區分成三大面向,分別為證券市場、人力薪資及營運實況。105年6月份各變數構成項目變化詳見表1,各面向分析如下:

- 證券市場:商業服務業相關類股價指數較上月上揚,且相關類股成交值與成交量同時增加,105年6月份指標分數為98分,與上月相比,呈現微幅上揚。

- 人力薪資:本月人力薪資方面,除商業服務業部門僱員每人每月平均工時與商業服務業部門僱員淨進入率對ISI指標的貢獻值下降外,其餘三項變數均上升, 6月份項目指數上升至100分。

- 營運實況:對指標貢獻度預測方面,除租賃業營業額、批發零售暨餐飲業營業額、以及臺閩地區民航各機場貨運總噸數三項指標呈現上升之外,其餘因素皆下降,指標分數持續下修至6月份的96分。