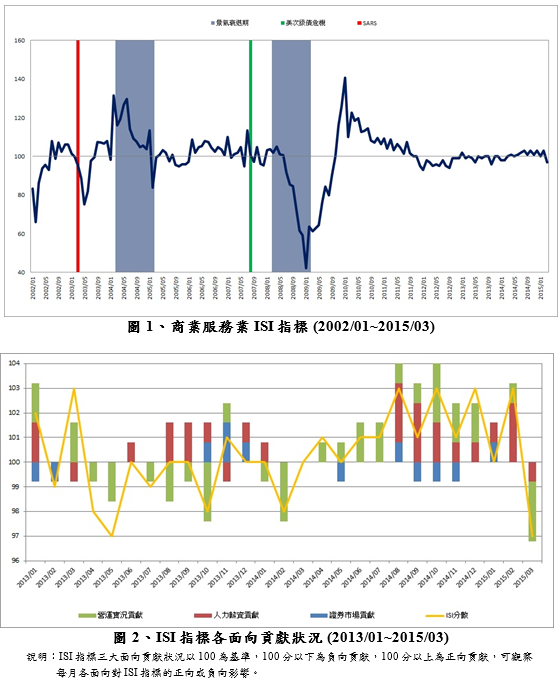

商業發展研究院公布104年3月「商業服務業景氣指標」(ISI)分數為97,燈號為代表景氣「趨向低迷」的黃藍燈。本次亦分別推估104年4月與5月ISI指標分數,分別為99與101,代表著近期我國商業服務業景氣將呈現震盪狀態。

分析3月商業服務業景氣狀況,雖然3月份消費者信心持續攀升,但隨著農曆春節和開學季等採購旺季結束,消費者購買耐久性財貨意願下滑,無力帶動商業營業額持續向上攀升;公路汽車貨運狀態及臺閩地區民航各機場貨運與起降熱度下降,也都影響商業服務業景氣表現;另一方面,年後轉職潮,造成人力薪資市場波動,使得就業人數、臨時性人力、薪資與加班狀況皆呈現停滯狀態,上述情形結束國內商業服務業景氣連續12個月「穩定」趨勢。整體而言,3月份進入商業服務業淡季影響,整體商業服務業成長動能暫歇,呈現趨向「趨向低迷」態勢。

另外,對於104年4月份商業服務業景氣看法:在全球經濟展望方面,在民眾消費需求增加及歐洲央行量化寬鬆貨幣政策刺激下,歐洲市場亮出復甦希望;但中東地區局勢動盪及美國石油產量減少,導致國際油價蠢動上升;中國大陸經濟邁入「新常態」和美國經濟第一季經濟成長出現趨緩,他們對於全球經濟的影響程度,仍需時間觀察。進一步分析,目前全球經濟仍未出現同步熱絡趨勢,如4月美國消費者信心指數分數下滑6.2點至95.2;同月份,德國企業信心指數連續六個月上升,為108.6;日本服務業景氣判斷分數至3月已經出現連續4個月上升,且連續兩個月站在榮枯臨界水準之上,顯示日本服務業有成長趨勢;中國大陸4月份非製造業採購經理人指數為53.4,較上月下滑0.3點,需要持續觀察中國大陸非製造業成長動能是否趨緩。我國國內部分,天氣日漸炎熱之際,「茶」飲食安風暴再現,對於連鎖手搖飲料業的衝擊程度如何,都為商業營業額投下不確定因素;國內油價緩步走揚,物價又蠢蠢欲動;年後轉職潮能否順利銜接及人力薪資市場能否回穩;提前開跑的母親節檔期效應能否如預期,都是影響商業服務業景氣能否回升的不確定因素。整體而言,4月商業服務業景氣分數可能相較於3月微幅上升,但仍是代表景氣「趨向低迷」的黃藍燈。

最後,預測104年5月份商業服務業景氣應可望重回穩定狀態,5月為商業服務業旺季的起跑點,不僅有母親節檔期,也將迎接各級學校畢業季的到來,業者皆提前因應,以拉長購物優惠慶祝期間,刺激民眾消費意願;此外,缺水及「茶」飲問題,是否會衝擊國內商業服務業,也是需要持續關注的議題。

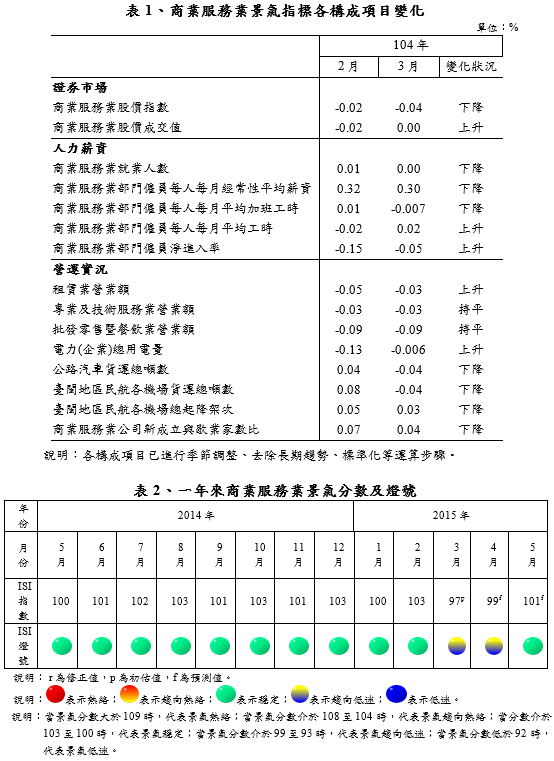

ISI指標來源區分成三大面向,分別為證券市場、人力薪資及營運實況。104年3月份各變數構成項目變化詳見表1,各面向分析如下

- 證券市場:證券市場受到國際經濟情勢動盪影響,造成商業服務業類股價指數上漲力道不足,惟投資者投資信心不減,商業服務業類股成交值仍持續上升。3月份指標分數為100分,與上月相較,呈現持平狀態。

- 人力薪資:進入商業活動淡季與年後轉職潮,促使商業服務業就業人數、經常性平均薪資及加班工時皆減少,業者對於人力需求保守看待;僅有每月平均工時與淨進入率兩大指標項上提升,本月份「人力薪資」面向趨向低迷狀態;3月份指標分數為98分,與上月相較,下滑5分。

- 營運實況:歷經農曆春節、開學季等採購旺季,本月營運實況動能不足,僅有租賃營業額與電力(企業)總用電量較上月上升,而有四項指標較上月下滑,分別為公路汽車貨運總噸數、臺閩地區民航各機場貨運總噸數、臺閩地區民航各機場總起降架次,以及商業服務業公司新成立與歇業家數比,抑制商業服務業「營運實況」表現;3月份指標分數為98分,與上月相較,減少3分。

總結:

國際方面,環球透視機構4月預測104年全球經濟成長率為2.8%,通貨膨脹年增率為2.9%,經濟成長率持續下修0.1個百分點,通貨膨脹年增率則上修0.8個百分點。全球經濟雖然持續成長,動能逐漸趨緩;國際油價攀升,造成通貨膨脹率溫和上漲壓力。雖然,歐洲經濟部份數據表現亮眼,惟需注意中國大陸及美國經濟表現趨緩,是否會連帶影響其他國家經濟復甦。在國內方面,在進入商業服務業淡季之際,業者如何提出新產品和新體驗,刺激消費者買氣,是值得觀察重點;此外,缺水問題是否會持續擴大,「茶」飲食安再現與如何改善,也是未來持續觀察重點。