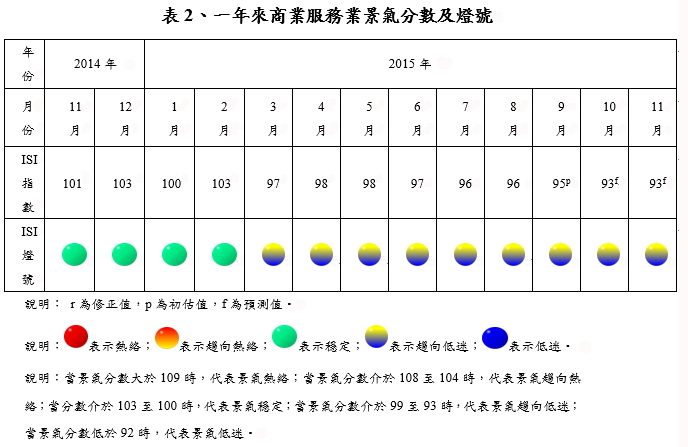

商業發展研究院公布104年9月「商業服務業景氣指標」(ISI)分數為95,已連續七個月呈現燈號為代表景氣「趨向低迷」的黃藍燈。推估104年10月與11月ISI指標分數,皆降至93。10月份指數較上期預測的100,有較大的下修,燈號也從原本恢復穩定的綠燈轉為趨向低迷的黃藍燈看法,主要仍是受到整體市場仍較疲軟影響,對第四季採保守看法。

■9月指標連7月「趨向低迷」

分析9月商業服務業景氣狀況,國內9月份消費者信心指數與上月相較下降0.83點,為85.32,主因是不看好未來半年國內就業機會所致,國內消費力道不足直接拖累商業服務業營運實況,雖然9月份商業服務業相關股價指數呈現反彈行情,然其成交量仍嫌不足拖累證券市場成長動能,而商業服務業部門的工時與薪資狀況更受到整體經濟環境衰退的影響,不論是商業服務業就業人數、經常性平均薪資、平均工時以及平均加班工時皆同步下挫,使得9月份商業服務業景氣仍維持在「趨向低迷」狀態。

對於104年10月份商業服務業景氣看法:在全球經濟展望方面,歐洲歐元區持續平穩經濟成長復甦,雖希臘與西班牙國家的整體失業率仍偏高,但歐洲央行仍維持寬鬆貨幣政策來紓解通貨緊縮的疑慮,歐洲整體市場前景仍實屬穩健;而在國際原油價格部分,10月份國際油價仍無法突破55美元關卡,顯現國際相關財貨需求低迷。

另一方面,中國大陸股市股價10月份展現出反彈行情,中國大陸央行透過政策釋放資金,且外資對中國大陸投資意願增強,將有利於中國大陸股市持續看漲;美國10月份公布第三季國內生產毛額成長率較去年同期僅成長1.5%,不如市場預期,但國內消費者購買信心強勁,而美國股市擺脫全球經濟成長擔憂,創下數年來最佳單月表現。

■下修10月指標至黃藍燈

進一步分析,10月美國消費者信心指數下跌5點至97.6,呈現信心劇降的態勢;同月份,德國企業信心指數較9月下滑0.3點至108.2,但仍優於市場預期,但受到歐元升值與油價下跌影響,恐有壓低歐元區物價之虞;中國大陸10月份非製造業採購經理人指數為53.1,雖較上個月相比下跌0.3,但仍高於臨界值之上;而日本9月服務業景氣判斷指數為47.5,較上月下跌1.8,低於市場預期,須注意是否服務業已出現轉為悲觀的跡象。

我國國內部分,10月份受到中國大陸十一長假開跑,來台觀光人數遽增,加上百貨公司周年慶活動已進入高峰期,加上換季效應帶動買氣,將可望帶動零售及餐飲業營收成長,然機械、建材與家庭器具等批發業營收動能仍嫌不足;根據勞動部通告,國內就業市場無薪假人數仍維持高峰,且政府公佈第三季經濟成長數據不如市場預期,整體市場環境活躍度明顯呈現低迷狀態。整體而言,10月商業服務業景氣分數相較9月景氣情況更加嚴峻,景氣燈號為代表呈現「趨向低迷」的黃藍燈。

■經濟成長不振 11月仍淡

最後,預測104年11月份商業服務業景氣仍維持在景氣「趨向低迷」的黃藍燈,主因為整體經濟成長力道疲軟,景氣低迷已影響到國內消費者購買意願,消費者信心指數更呈現連續七個月下跌,此將進一步拖累商業服務業成長動能,雖有歐美年底相關商品採購旺季拉抬國內出口成長,但企業對於未來景氣已漸趨保守看法,推估11月份商業服務業表現將維持景氣低迷態勢,政府拉抬股市政策及央行的寬鬆貨幣政策已使得國內金融面趨向好轉,如何擴大影響層面進一步拉抬景氣,值得後續持續觀察。

ISI指標來源區分成三大面向,分別為證券市場、人力薪資及營運實況。

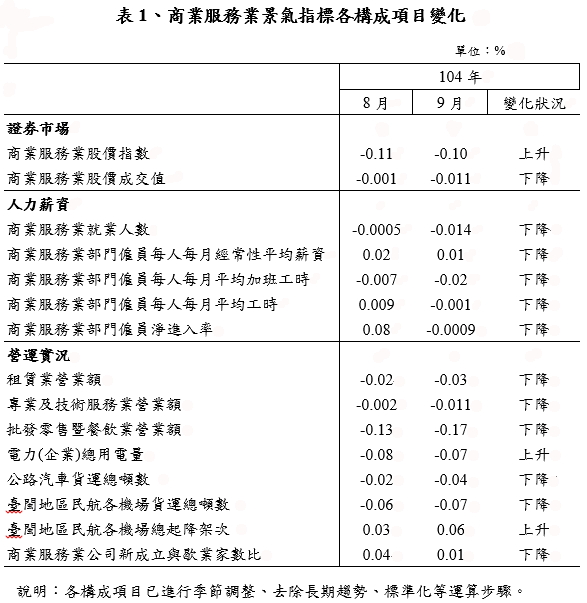

104年9月份各變數構成項目變化詳見表1,各面向分析如下:

- 證券市場:證券市場擺脫全球經濟成長隱憂出現反彈行情,商業服務業相關類股價指數同步上揚,然而,須注意商業服務業類股成交值明顯不足,是否為短期行情須密切注意。加上9月21日財政部解禁平盤以下放空,造成9月底股市盤整。9月份指標分數為97分,與上月相較,呈現微幅增加。

- 人力薪資:受到國際油價疲軟不振與國內第三季經濟成長率為負值影響,商業服務業部門人力與薪資有明顯衰退的跡象,不論是商業服務業部門就業人數、僱員每人每月經常性平均薪資、平均加班工時、平均工時、以及僱員淨進入率皆呈現明顯下降現象,本月份「人力薪資」面向表現低迷;9月份指標分數為99分,與上月相較,呈現下跌狀態。

- 營運實況:國內消費者信心指數呈現連續衰退影響消費者購買意願,拖累商業服務業營運現況,本月營運實況動能相較於上月表現不佳,除了電力(企業)總用電量與臺閩地區民航各機場總起降架次較上月上升外,其餘包括租賃業營業額、專業及技術服務業營業額、批發零售暨餐飲業營業額、公路汽車貨運總噸數、臺閩地區民航各機場貨運總噸數與商業服務業公司新成立與歇業家數比例皆表現不佳,抑制商業服務業「營運實況」表現;整體而言,9月份指標分數為94分,與上月相較,呈現進一步衰退狀態。

總結:

全球經濟動能疲軟 本季保守看待

國際方面,環球透視機構10月預測104年全球經濟成長率為2.5%,通貨膨脹年增率為2.4%,預測經濟成長率持續下修而通貨膨脹年增率則出現保持不變。目前全球整體經濟市場發展正在努力逐步擺脫成長不足的隱憂,中國經濟仍呈現放緩狀態,然其央行資金寬鬆政策已逐步獲得成效,外資投資中國的意願已轉向積極,而國際需求持續疲弱仍影響到亞洲主要國家的出口成長;雖美國與歐洲國家預期第四季總體經濟數據表現與第三季持平,相關投資人信心以及企業經理人指數仍不減看好未來經濟發展的態勢,然國際間的進出口相關需求不振必拖累全球經濟動能。

在國內方面,即將準備進入12月的聖誕假期以及年底採購熱潮,在面臨國內總體經濟表現低迷與消費者信心不足的態勢下,政府端出短期消費提振措施補助民眾購買節能家電與旅遊住宿等活動來刺激消費者買氣,其成效是否能為商業服務業景氣帶來提升氣勢值得後續觀察。