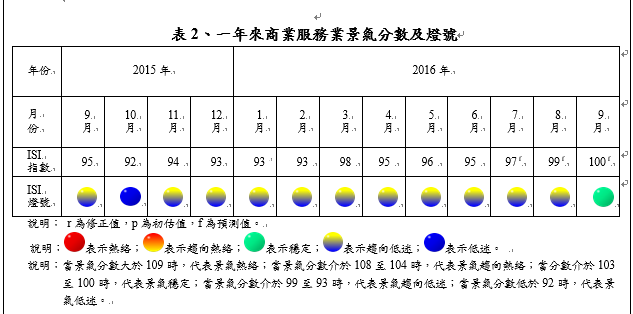

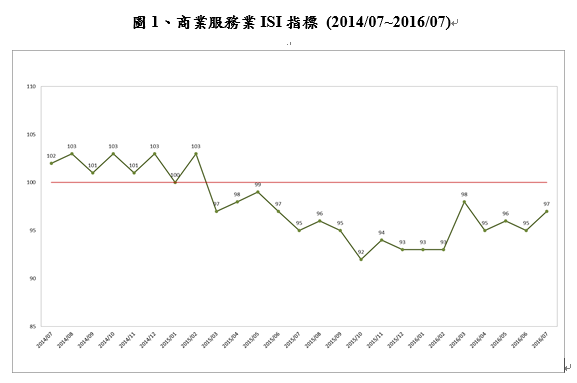

商業發展研究院公布105年7月「商業服務業景氣指標」(Index of Service Industry,ISI)分數為97,維持於「趨向低迷」的黃藍燈,但8月、9月指數應可緩步上升,呈現我國商業服務業景氣有復甦訊息。預估8月為臨門一腳的99分,9月份可能則持續走升,來到100分,景氣燈號轉換為「景氣平穩」的綠燈。7月份,我國出口年增率由黑翻紅,出口增溫加上中元節需求,久旱甘霖帶動批發業持續回溫,在中秋節連假及3C產品下半年鋪貨準備的拉動下,預期第四季批發業將有亮眼的表現。

7月份在暑假、中元節檔期、百貨公司促銷、以及高溫的加持下,推升零售業的業績表現。餐飲商家的促銷活動、餐點品項的擴增,以及對冰飲品需求居高不下,餐飲零售業績持續暢旺。8月份暑假,9月開學季、中秋禮品預購、以及中秋連假,預期批發業、零售業、與餐飲業仍可持續活絡。

美國與歐元區經濟逐步改善,英國脫歐利空鈍化,中國大陸市場需求回穩,可望帶動我國第四季出口動能,驅動我國批發業營業表現動能。

指標變動:勞動政策未定 商業服務業成長動能受限

受惠美國聯準會7月決議暫緩升息,壓抑美元並推升亞洲貨幣,提高亞洲股市的吸引力,帶動7月份我國商業服務業類股價量齊揚。在人力薪資方面,暑假檔期帶動商業服務業之勞動需求,就業人數增加,唯政府對於勞工休假制度搖擺不定,商業服務業採臨時勞動力來支應7月份的旺季,使得商業服務業就業人數及商業服務業部門僱員每人每月平均工時等兩項變數上升。營運實況方面,除專業及技術服務業營業額與電力(企業)總用電量上升外,其餘影響因素皆下降或持平。值得注意在出口翻紅的加持下,整體商業服務業景氣表現已呈現上升的狀態,指數表現呈持續緩升,它告訴我們遲來的景氣回溫已悄悄地來臨。

國際現況: 美成長、歐穩定、東亞淡

美國7月失業率與6月份持平,但新增就業人數優於市場預期,勞動市場穩定成長;雖然製造業與非製造業採購經理人指數紛紛下滑至52.6與55.5,然而,7月份耐久財訂單排除運輸設備計算,年增1.5%,顯示指數下滑的原因來自於產能不足,當前企業正以擴張投資的方式予以因應。

英國脫歐雖對歐洲經濟的復甦帶來不確定性,但對於金融面的衝擊,已經在7月回復穩定。受惠於歐洲央行持續的寬鬆政策,7月份歐元區的通貨膨脹率為0.2%,較6月上升0.1個百分點,通縮疑慮稍減。歐元區的綜合經濟觀察指數優於預期,回升至104.6,服務業景氣指數也回升至11.1,工業景氣指數雖仍為-2.4,但跌幅已呈現收斂趨勢,PMI雖由6月的52.8滑落至52.0,但仍舊處在擴張範疇。

日本7月份PMI值為49,已連續第5個月在榮枯水準下,但萎縮已有速度放緩的趨勢。然而受到日幣升值的影響,雖有利於企業進行海外採購,卻不利於日本企業的出口表現,海外訂單指數下滑至44,創下2012年12月以來新低紀錄。日本7月全國CPI年增率為-0.4%,與6月持平,顯示通縮情況依舊,預期日本央行將會有進一步的刺激政策。南韓出口已連續19個月負成長,年增率為-10.2%,創下3個月來最大跌幅;而PMI為50.4,較上月減少0.4點,CPI為0.7%,內需表現依舊疲弱。

內需方面,中國大陸7月份的零售業銷售額成長10.2%,CPI年增1.8%,而中國官方所公佈的PMI為49.9,跌至榮枯線之下;而在對外貿易方面,中國大陸7月份進出口值則雙雙下降,進口衰退12.5%,出口下滑4.4%,顯示目前中國大陸正面臨的內外需疲軟的情勢。

整體而言,美國經濟成長的前景較為明朗,但兩位總統參選人皆反對TPP,此舉可能加劇全球保護主義高漲的聲浪,阻礙全球的經濟成長。歐盟有逐漸脫離泥沼的趨勢,但是歐洲各國恐怖攻擊頻傳,可能會降低民間消費的意願,拉長復甦的時間。日韓兩國出口與內需雙雙萎縮,中國經濟成長趨緩,加上美國聯準會仍未放棄在本年度升息的計畫,為全球的經濟成長增添更多的變數。

國內現況: 出口翻紅 批發回溫 餐飲暢旺

受惠於國際半導體需求升溫,帶動我國出口成長,7月份出口年增率由黑翻紅,來到1.20%,為17個月以來首次正成長。出口增溫加上7月中元節檔期需求的拉動,帶動我國批發業持續回溫,雖然7月份批發業營業仍為負成長,年增率為-1.54%,但相較上半年,跌幅持續縮小,在中秋節連假及3C產品下半年鋪貨準備的拉動下,預期下半年批發業的營業表現將逐步回穩。

餐飲業部分則因進入暑期聚餐旺季,加上商家的促銷活動與擴增餐點品項,以及氣候炎熱拉抬冰飲品需求,整體餐飲業表現亮眼,營業額單月年增3.75%,1至7月的累積營業額為2,562億元,累積成長幅度達到2.76%,創下歷年同期新高紀錄。在零售業方面,受惠中元節檔期、百貨公司促銷及消暑商品持續暢銷,加上汽機車舊換新補貼政策與車商推出優惠促銷方案的刺激下,帶動零售業營業額單月營業額為3,445億元,年增率為2.79%。整體而言,7月份商業服務業景氣分數雖為「趨向低迷」的黃藍燈,但商業服務業景氣已經透露出復甦的曙光。

指標預測:景氣回溫 春燕秋來 冬暖花開

受到英國脫歐利空逐漸鈍化,美國經濟數據持續改善,聯準會7月決議暫緩升息,壓抑美元並推升亞洲貨幣,提高亞洲股市的吸引力,外資投注54億美元進入台股,帶動7月份商業服務業類股價量齊揚,證券市場指標分數為98。在人力薪資方面,暑假檔期帶動商業服務業之勞動需求,就業人數增加,唯商業服務業採臨時勞動力來支應7月份的旺季,因此,平均薪資變化不大,人力薪資指標分數為98。營運實況方面,受到中元節檔期備貨影響,以及暑假旅遊與聚餐旺季,抬升商業服務業的營業表現,營運實況指標分數為94。雖然整體商業服務業景氣表現仍處於「趨向低迷」的黃藍燈,但指數呈現緩升格局,9月預測燈號為「穩定」的綠燈,已透露出景氣復甦的跡象。

未來走勢:出口翻紅接旺季 商業回穩換燈號

1-7月營業稅年增3.4%,顯示我國零售與餐飲業相當活絡,而8月份除了暑假以外,在中元節檔期、開學前夕,以及中秋禮品預購開跑,預期將會推升零售與餐飲的業績表現。我國勞動政策搖擺不定,影響商業服務業的人力運用規劃,旅行社倒閉顯示陸客不來的影響開始浮現,將有可能減弱8月份的商業服務業的業績表現。

9月份開學降帶動學校周邊商圈的活絡,3C新產品的發表、與四天的中秋連假,以及3C產品鋪貨準備,預估ISI指數為100,燈號轉換為「景氣平穩」的綠燈。然而,美國聯準會是否會升息,及今年陸客減少與國內入學學生減少等因素,為商業服務業的景氣復甦增添新的變數。

指數分析:

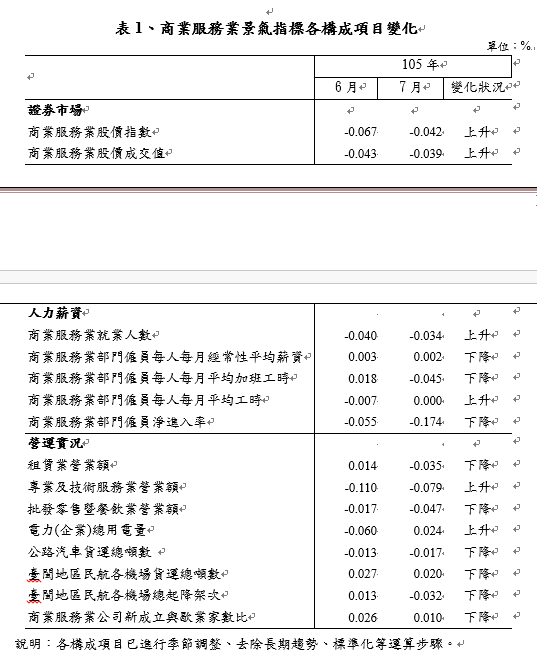

- ISI指標來源區分成三大面向,分別為證券市場、人力薪資及營運實況。105年7月份各變數構成項目變化詳見表1,各面向分析如下:

- 證券市場:商業服務業相關類股價指數較上月上揚,且相關類股成交值與成交量同時增加,105年7月份指標分數為98分,與上月持平。

- 人力薪資:本月人力薪資方面,除商業服務業就業人數與商業服務業部門僱員每人每月平均工時對ISI指標的貢獻值上升外,其餘三項變數均下降, 7月份項目指數下降至98分。

- 營運實況:對指標貢獻度預測方面,除專業及技術服務業營業額及電力(企業)總用電量兩項指標呈現上升之外,其餘因素皆下降,指標分數持續下修至7月份的94分。