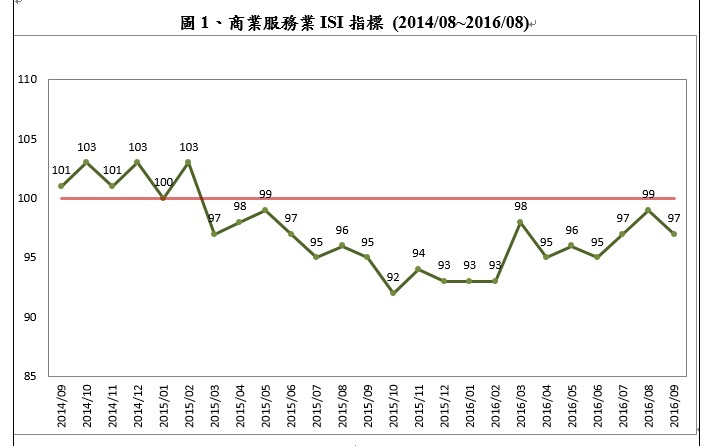

掃到颱風尾 景氣指標意外下滑 景氣燈號趨向低迷到年底

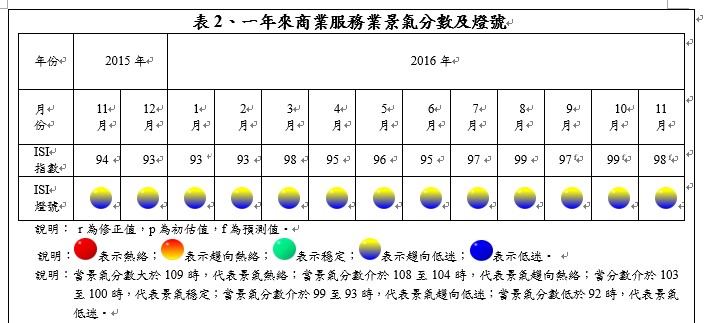

財團法人商業發展研究院(以下簡稱商研院)公布105年9月「商業服務業景氣指標」下修上期預測值3分至97分,維持於「趨向低迷」的黃藍燈。主因在於工作天數減少及梅姬颱風侵襲,微幅影響出口及國內商業服務業整體表現。指標分數雖有下修,但在國內商業服務業整體趨勢仍維持穩健上升的態勢。在批發業方面,若在出口動能不變的情境下,批發業會因上月延滯出口而在10月份反應。零售業及餐飲業方面,受惠中秋連假、百貨周年慶開跑、及婚宴旺季的加持,推升零售餐飲業業績。10月份商業服務業整體表現,也在兩個連續假期帶動旅遊與餐飲需求,以及百貨公司週年慶的持續加碼下,推升商業服務業景氣指標來到99分。11月份觀察重點包括雙十一光棍節商品促銷活動,以及聖誕節拉貨效應等將有助於推升整體商業服務業的表現。然因調漲地價稅及股市低成交量等干擾因素,可能影響國人消費意願與家戶支出,11月份預估商業服務業景氣指標為98分。

指標變動:颱風尾掃景氣 指標分數下滑

證券市場方面,受到美國聯準會升息不確定性的影響,商業服務業類股呈現震盪走勢,股價指數表現較上月略微下滑。在人力薪資方面,除就業人數下降外,其餘影響因素皆上升;僅平均工時減少幅度較明顯,主因本月份受颱風影響工作天數較少所致,其餘因素變化幅度不大,整體而言,人力薪資與上月表現持平。在營運實況方面,除租賃營業額、公路貨運總噸數、以及臺閩地區民航各機場總起降架次上升外,其餘因素皆較上月下滑;除專業及技術服務業營業額受工作日數影響,與批發零售暨餐飲業營業額受出口表現不如預期影響,使兩者變化幅較大之外,其餘因素變化幅度均小。受出口翻黑的影響,9月份商業服務業景氣成長受阻,然而依據財政部的解釋,出口變化係受颱風影響,屬暫時性變化,ISI預期10月份分數將持續成長。然而,民生物價因颱風而上揚,可能會影響民眾的消費意願,陸客來台人數緊縮亦為關注焦點。

國際現況:美國站穩腳步 歐盟緩步復甦 日本回穩跡象 中國大陸內需持平

美國9月失業率小幅上升至5.0%,主因勞動參與率上升所影響,加上非農就業人數新增15.6萬人,顯示美國就業市場呈現穩定成長的趨勢。美國供應管理研究所(ISM)公布9月份製造業採購經理人指數重新回到榮枯線之上,來到51.5,而非製造業採購經理人指數為57.1。零售業9月份銷售額年增0.6%,為近3個月以來最大成長幅度,營建許可增加6.3%,創下自去年11月以來的最大增幅,且成屋銷售、新屋銷售皆有成長,顯示美國經濟呈現穩定擴張的態勢,而這些正向的表現,提高了聯準會於12月升息的機會。

9月份歐元區CPI年增率為0.4%,較8月增加0.2個百分點,雖距離2.0%的目標尚有段距離,但通貨緊縮疑慮有望解除,預期歐洲央行的寬鬆貨幣政策不會有所變動。然而,9月份歐元區服務業採購經理人指數滑落至52.2,製造業PMI則從51.7升至52.6,雖然法國9月份服務業景氣擴張表現亮眼,但因為德國、義大利、西班牙與愛爾蘭成長皆趨緩,影響歐元區服務業的整體表現。在綜合經濟觀察指標方面,綜合指標上升至104.9,為今年度的新高點,營建業、製造業、零售業、服務業與消費者等五個細項指數全數上揚,整體而言,歐元區雖仍持續處於緩步復甦的階段,但經濟展望相當樂觀。

日本9月份CPI年增率為負0.5%,雖連續第7個月衰退,但符合市場的預期,而出口年減6.9%,進口年減16.3%,失業率為3.0%,皆優於預期。8月機械訂單年增11.6%,顯示日本企業仍持續增加資本支出。日本製造業採購經理人指數升至50.4,高於8月的49.5,是7個月來首度站上景氣榮枯分界線之上,日本經濟動能有開始增強的跡象。

中國大陸9月份進出口年增率分別下滑10%與1.9%,均不如市場預期,然而內需市場仍持續維持成長動能。製造業採購經理人指數與8月份持平,皆為50.4,非製造業採購經理人指數成長至53.7。零售業銷售額年增10.7%,1至9月累計固定資產投資年增8.2%,工業生產成長6.1%,CPI成長1.9%,PPI由負翻正年增0.1%,顯示引申需求開始增溫,預期內需市場將持續成長。

國內現況:連假效應帶動零售餐飲業績

因颱風侵襲,在9月份工作天數減少,出口年減1.8%,影響批發業的外銷表現,營業額年增率由正轉負,年減0.9%。然而該因素為暫時性的影響,不致對批發業的實質營運產生衝擊,10月份會反應9月份所減少的部分。零售業適逢百貨公司週年慶、中秋連假、加上梅姬颱風商機,營業額年增2.2%。餐飲業則因中秋連假與結婚旺季的開始,帶動整體業績表現,營業額年增5.3%。

指標預測:百貨週年慶與雙十一光棍節開跑 拉抬零售餐飲業績

在證券市場方面,9月受美國升息不確定性的影響,商業服務業類股走勢震盪,證券市場指標分數為99,與上月持平。在人力薪資方面,9月份工作日數減少,使得僱員每人每月平均工時明顯減少,帶動每人每月平均薪資提高,整體人力薪資指標分數與上月持平為99。在營運實況方面,受工作天數減少的影響,影響商業服務業的營業表現,營運實況指標分數下滑為94。9月份商業服務業景氣表現處於「趨向低迷」的黃藍燈,指數為97分。

10月份在雙十一光棍節拉貨效應、連假消費、以及百貨公司週年慶的加持下,有望推升的商業服務業的成長動能,ISI指數回升至99分。但是股市成交量低迷,可能會對10月份的證券市場表現產生影響,對商業服務業景氣增添不確定。

11月份會因雙十一光棍節正式開跑與聖誕節拉貨效應,推升商業服務業批發零售的業績表現,但因地方政府調漲地價稅、股市成交量低落、陸客不來等干擾因素影響國人消費意願,進而影響零售與餐飲業績表現,預估ISI指數為98分。

指數分析:

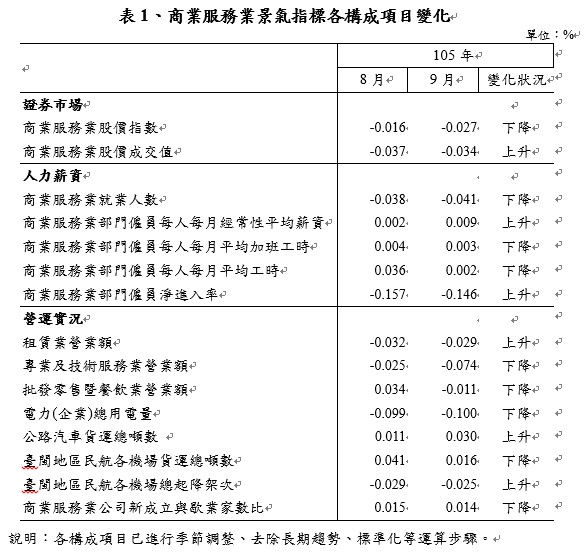

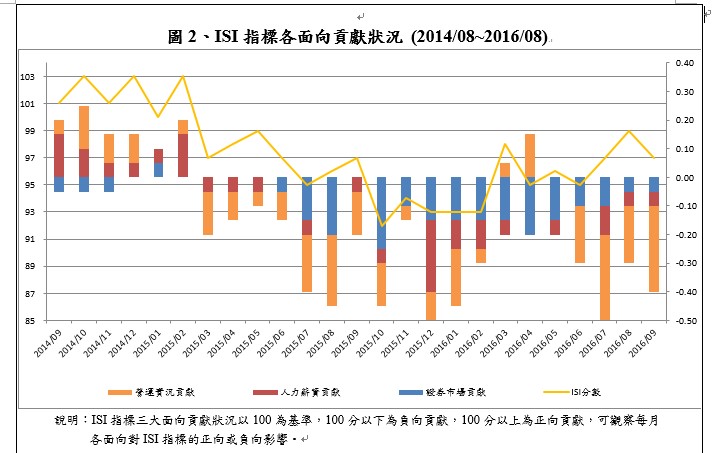

- ISI指標來源區分成三大面向,分別為證券市場、人力薪資及營運實況。105年9月份各變數構成項目變化詳見表1,各面向分析如下:

- 證券市場:商業服務業相關類股價指數較上月下降,但相關類股成交值與成交量同時增加,105年9月份指標分數與上月持平,為99分。

- 人力薪資:本月人力薪資方面,除商業服務業部門僱員每人每月經常性平均薪資與商業服務業部門僱員淨進入率對ISI指標的貢獻值分別上升外,其餘變數均下降,9月份項目指數為99分。

- 營運實況:對指標貢獻度預測方面,除租賃業營業額、公路汽車貨運總噸數、以及臺閩地區民航各機場總起降架次指標呈現上升之外,其餘因素皆下降,指標分數下修至9月份的94分。