3月出口旺 消費熱 商業服務業表現好 4月消費熱度不減 出口持續暢旺 5月母親節加持零售餐飲 內需熱絡

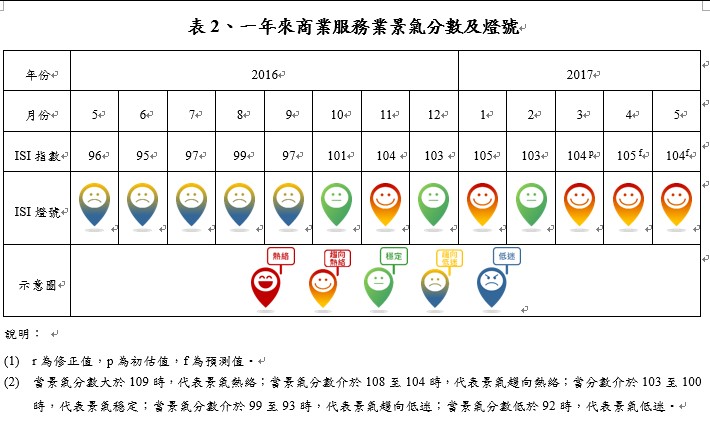

財團法人商業發展研究院Commerce Development Research Institute (簡稱「商研院CDRI」)今(6)日公布106年3月「商業服務業景氣指標」為代表景氣「趨向熱絡」的紅黃燈,指標分數為104分。主因在於國際景氣持續復甦,帶動我國出口相關產業,亦拉抬批發業整體表現,年增率為亮眼的6.05%。我國因第一季出口暢旺,增加國內就業機會與所得水準,推升國內消費力道,促進零售業與餐飲業之銷售表現。3月份為國內旅遊之傳統淡季,但在出口成長與民間消費熱絡的兩大推力下,使得3月份的商業服務業之整體表現優於預期。

4月份因對歐美國際市場的外銷訂單持續熱絡,尤其以今年為蘋果重要的一年,iphone 8題材效應發酵下,推估我國出口持續順暢,維繫國內批發業營運之熱絡。零售業及餐飲業方面,4月初因清明節連續假期,帶動零售業及餐飲業的銷售表現,推估該月商業服務業指標分數微上調至105分,燈號仍為「趨向熱絡」的黃紅燈。

5月份的國內觀察重點為五一勞動節的假期效應及母親節的消費熱度。五一勞動節假期有陸客及其他亞洲觀光客來台觀光消費;母親節則有家庭聚餐與出遊的活動。兩者皆使百貨零售與餐飲業雙雙受益。值得注意的是,新台幣兌美元的升值幅度可能影響我國出口接單能力與意願,進而影響到批發業的獲利表現。預估整體商業服務業指標分數較4月份下調1分,來到104分,景氣燈號仍為「趨向熱絡」的黃紅燈。

國際現況:主要國家市場皆擴張 呈現穩定復甦

美國3月份的消費信心持續成長,密西根大學發布之消費者信心指數由2月的95.7上升到96.9,較去年同期增加5.9%;OECD發布的美國消費者信心指數為101.3,與2月相同,較去年同期增加0.8%。3月份零售銷售與餐飲服務(不含汽車銷售)的銷售金額來到4,708.4億美元,較去年同期成長5.1%,顯示美國民間消費相當熱絡。在生產方面,製造業與非製造業的採購經理人指數分別為57.2與55.2,皆處於擴張階段,OECD發布之美國企業信心指數為101.0,較去年同期成長1.46%,顯示企業對於商品市場的展望樂觀。在勞動市場方面,3月份非農就業人數(私部門)為12,354.0萬人,較上月增加8.9萬人,較去年同期增加203.3萬人,失業率較去年同期下降0.5%來到4.5%。在就業擴張下,消費所得提高,印證了消費者與企業對於未來前景的樂觀看法。美國民間消費的持續熱絡,推動了通貨膨脹,經聯準會於3月16日升息一碼後,通貨膨脹率由2月的2.8%降至3月的2.4%,通貨膨脹已趨於緩和。

歐盟公布的之歐元區消費者信心指數上修至-5.0,相較去年同期成長4.7%,顯示3月份歐元區的民間消費力道持續增溫。德國與法國3月份的實質零售業銷售額平減指數(季調)分別為110.1與120.4,年增率分別為3.97%與3.53%,在兩大經濟體的帶動下,預期歐元區的民間消費仍持續成長。在生產方面,歐元區的製造業與服務業採購經理人指數分別為56.2與56.0,同處於擴張階段,而由OECD所公布之企業信心指數為100.9,較去年同期增加0.66%,顯示產業仍舊看好歐元區未來的經濟情況。在勞動市場方面,歐元區3月份的整體失業率與青年失業率分別為9.5%與19.4%,皆與2月份持平,但相較去年同期分別下降0.7%及1.9%,顯示歐元區的產業成長,亦應證了歐元區的消費擴張。在消費擴張與產業成長的帶動下,3月份的消費者物價水準來到109.0,相較去年同期上升了1.58%,然相較於2月的1.98%微偏2.0%的目標值。整體而言,歐元區的最終需求雖然還在成長,但成長的幅度有趨緩的可能,須持續關注。

日本3月份的出口值與進口值分別為72.3兆與66.2兆日圓,年增11.97%與15.82%,貿易活動持續改善。產業受到在貿易持續活絡的帶動下,工業生產指數(季調)為99.6,相較去年同期成長3%,製造業採購經理人指數為52.4,製造業雖然持續擴張,但擴張幅度有減緩的現象。觀察勞動市場的表現,3月份的失業率(季調)為2.8%,與2月份持平,與去年同期下降0.4%,就業人數為6,496萬人,較去年同期淨增加109萬人。3月份的消費者信心指數為43.9,相較於去年同期成長2.6%,商業營業總額為41.3兆日圓,相較去年同期成長2.66%,而服務業採購經理人指數為52.9,位於榮枯水平線之上。但是通貨膨脹率仍維持在低檔,3月份的消費者物價指數為99.9,較去年同期僅成長0.2%,顯示日本經濟要回復正常化,仍有一段距離要走。

中國大陸3月份的貿易表現亮眼,進出口成雙位數成長,年增率分別為20.3%、16.4%,同時亦恢復貿易順差。在出口的帶動下,3月份的製造業生產指數為53.8,年增1.6%,官方公布之製造業採購經理人指數為51.2,顯示製造業景氣位於擴張階段,有助於推動勞動所得,引導民間消費的成長。3月份中國社會消費品零售總額為27,863.7億人民幣,較去年同期成長10.6%,而官方公布之非製造業採購經理人指數為53.1,加上消費者信心指數來到111.0,年增11%,顯示消費者與廠商對於未來的樂觀展望。整體而言,內需穩定擴張,出口大幅改善下,將可推升經濟成長力道。

國內情勢:與國際主要市場同步 出口熱絡 消費成長

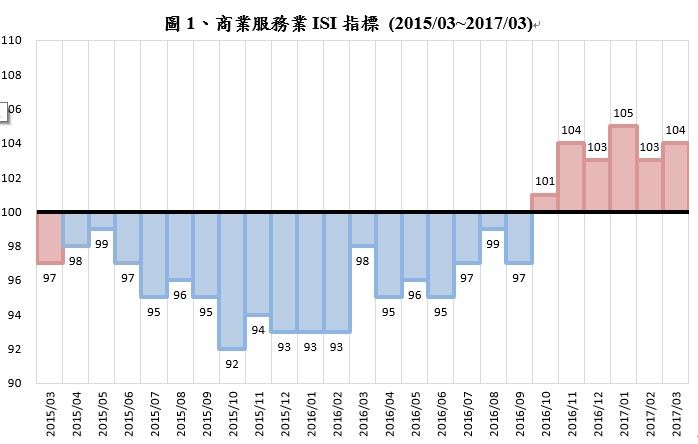

在國際景氣持續好轉下,我國出口3月份的出口值為257.1億美元,較去年同期成長13.18%。在出口的帶領下,我國的工業生產指數突破100來到112.87,較去年同期增加3.22%,製造業採購經理人指數為61,顯示製造業的景氣正快速擴張。批發業受到出口好轉的影響,營業額來到8,332.2億元,年增6.05%。生產部門的改善,使得勞動需求擴張,改善我國的就業情況。非農部門3月份的就業人數為1,075.6萬人,較去年同期淨增加7.6萬人,失業率為3.75%,較去年同期減少0.1%。勞動市場的改善,有助於提高國內所得,並帶動商業服務業的表現,3月份零售業的營業額為3,251.95億元,較去年同期增加1.7%,而餐飲業的營業額為351.043億元,較去年同期增加3.9%。此外,非製造業採購經理人指數為55.1,重新回到景氣榮枯線之上。整體而言,3月份雖然為我國外銷與國內旅遊之傳統淡季,但在我國出口成長與民間消費動能的帶動下,商業服務業的銷售業績成長,ISI指標分數上修至104分,燈號重新站上代表景氣「趨向熱絡」的紅黃燈。

指標分數:

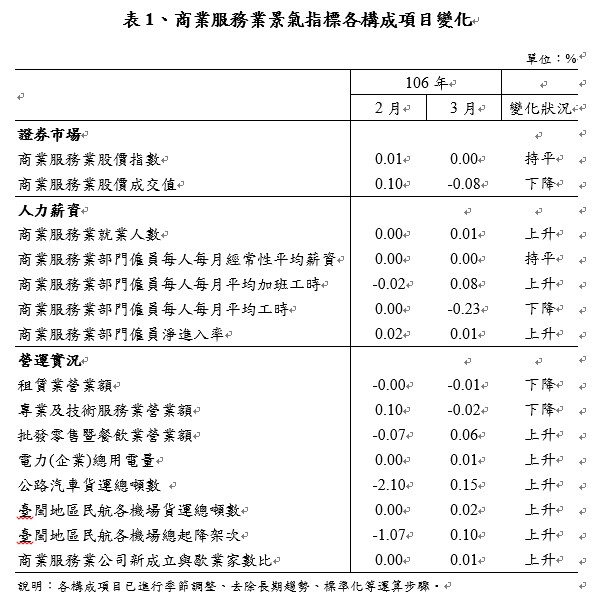

ISI指標來源區分成三大面向,分別為證券市場、人力薪資及營運實況。106年3月份各變數構成項目變化詳見表1,各面向分析如下:

- 證券市場:商業服務業相關類股價指數與成交值受到美國聯準會升息的影響,造成股價波動程度較大,106年3月份指標分數微幅下修為100分。

- 人力薪資:商業服務業部門除雇員的每人每月平均工時減少及每人每月經常性平均薪資持平外,其餘項目上升。106年3月份指標分數上修為104分。

- 營運實況:僅租賃業與專業及技術服務業的營業額下降外,其餘項目皆上升。106年3月份指標分數上修為100分。

4月與5月份商業服務業景氣指標預測:

4月份,預期美國延續3月份的擴張狀態,聯準會以升息來抑制通貨膨脹為中長期之有效策略,同時也表示4月份景氣熱度不減。歐洲方面,因生產與消費端持續溫和擴張,且通膨率已接近2.0%的目標值,預估4月份依然呈現溫和成長階段。另一方面,日本與中國大陸受益於國際貿易的持續活絡,預期該國景氣將持續擴張。綜合國外市場持續熱絡下,將促進我國出口表現,整體批發業受益。4月以後,我國也將因iphone 8拉貨效應浮現,將使出口持續暢旺。零售業及餐飲業方面,清明連假效應,將微幅加持整體商業服務業,指標分數向上微調至105分,燈號維持為代表「趨向熱絡」的黃紅燈。

5月份因母親節的到來,預估帶來一波家庭聚餐與出遊的活動,挹注百貨零售業與餐飲業的營收。同月,五一勞動節的假期效應,陸客及其他亞洲觀光客來台觀光旅遊,預估將使我國百貨零售與餐飲業受益。南韓受到北朝鮮武嚇,造成轉單效應,預期將會推升批發業的營收。但受到川普點名我國為匯率操縱國的影響,在新台幣兌美元升值的情況下,可能會抵消批發業應有的成長動能。預估整體商業服務業指標分數較4月份下調1分,來到104分,燈號為代表「趨向熱絡」的黃紅燈。