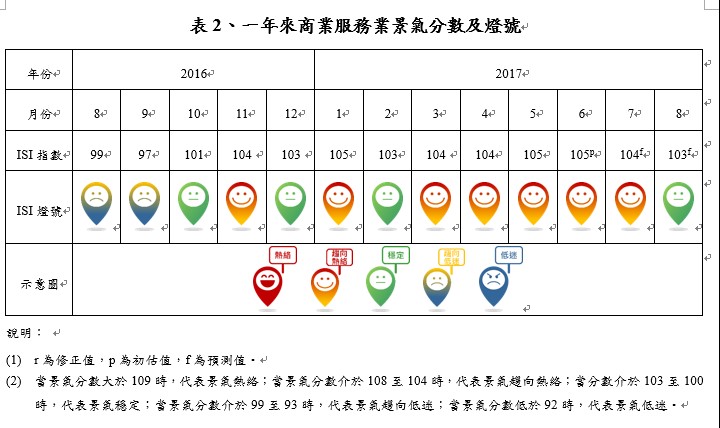

預測8月份指標為103分綠燈

6月「唱」旺 景氣黃紅燈高高掛

下半年 全球景氣溫和平緩 美國成長力道待觀察 台灣經濟展望正向但不強

財團法人商業發展研究院Commerce Development Research Institute (簡稱「商研院CDRI」)今(8)日公布106年6月「商業服務業景氣指標」為代表景氣「趨向熱絡」的黃紅燈,指標分數為105分。主因在於國外景氣延續上月熱度,在出口動能拉動批發業推升整體服務業表現,即使因受到去年國內零售及餐飲業基期較高,使6月份營收表現微幅下滑,商業服務業整體表現仍與上月一致。

7月進入出口旺季,受惠於iPhone 8相關零組件的備料及車用電子零組件的加持,更增添出口力道,持續帶動批發業的業績增長。國內市場則因暑期旅遊旺季及消暑商機到來,帶動觀光及冷飲相關季節性商品之需求,拉抬零售及餐飲業的營業額表現。但受到陸客來台人數較去年同期減少近三成,影響觀光旅遊、餐飲及零售的表現,預估7月份商業服務業指標分數微調至104分,燈號仍維持「趨向熱絡」的黃紅燈。

8月為大賣場中元節促銷活動開跑,提早刺激購物消費,加上父親節相關商品及家庭聚會及開學等商機,可望帶動餐飲、電腦及3C產品零售之業績。值得注意的是,美國聯準會(Fed)7月提出該國下半年展望政策報告指出,美國經濟雖然平穩成長,但仍面對投資偏弱及生產力減緩等問題,可能間接或直接影響我國出口,進而使得批發業整體表現不如預期。預估8月商業服務業指標分數在103分,燈號為「穩定」的綠燈。

6月份國際現況:全球主要經濟體成長穩定

美國密西根大學發布之消費者信心指數6月份為95.1,較去年同期增加1.71%;而OECD發布的美國消費者信心指數為101.1,較去年同期增加0.38%,消費者信心仍持續成長,但相較於同年3月份以來的表現,年增率有逐步減少的跡象。6月份零售銷售與餐飲服務(不含汽車銷售)的銷售金額來到3,794.1億美元,較去年同期成長3.2%,顯示美國民間消費表現依舊正向。在生產方面,製造業與非製造業的採購經理人指數分別為57.8與57.4,顯示生產面擴張。在勞動市場方面,6月份非農就業人數(私部門)為12,405.1萬人,較去年同期增加210.0萬人,失業率較去年同期下降0.6%來到4.5%。在就業擴張使得國家整體所得提高,帶動民間消費的成長,使得零售銷售額持續攀升,美國景氣前景依舊樂觀。然而,IMF在7月發布的經濟展望報告中,將2017年經濟成長率預測值下修0.2個百分點至2.1%。主因包含財政擴張幅度低於預期,以及聯準會宣告縮減資產負債表計畫,加上消費者信心指數的成長幅度持續減少,未來的經濟走向值得關注。

歐盟公布6月份的歐元區消費者信心指數上修至-1.3的水準,相較去年同期成長6.0%,顯示歐元區的民間消費力道持續增溫。在生產方面,歐元區的製造業與服務業採購經理人指數分別為56.8與53.2,同處於擴張階段,而由OECD所公布之企業信心指數為101.2,較去年同期增加0.9%,顯示產業持續看好歐元區未來的經濟。在勞動市場方面,歐元區4月份的整體失業率與青年失業率分別為9.0%與18.3%,相較去年同期分別下降1.0%及2.8%,顯示歐元區的產業成長,亦應證了歐元區的消費擴張。整體而言,歐元區的經濟復甦雖然緩慢,但最終需求仍持續成長,加上美國貿易保護政策轉彎,歐洲政治風險暫時緩解,可望逐步提升歐元區的復甦力道。

日本6月份的海關出口值與進口值分別為57.0兆與56.2兆日圓,年增4.4%與9.8%,貿易活動持續改善。產業受到在商品貿易持續活絡的帶動下,工業生產指數(季調)為101.7,相較去年同期成長5.0%。製造業採購經理人指數為52.4,製造業呈現擴張態勢。觀察勞動市場的表現,6月份的失業率(季調)為2.8%,與去年同期減少0.3%,就業人數為6,531萬人,較去年同期淨增加75萬人。6月份的服務業採購經理人指數為53.3,位於榮枯水平線之上。但是通貨膨脹率仍維持在低檔,6月份的消費者物價指數為100.2,較去年同期僅成長0.3%,顯示日本經濟成長依然緩慢。

中國大陸6月份的製造業生產指數為54.4,年增1.9%,官方公布之製造業採購經理人指數為51.4,顯示製造業景氣位於擴張階段。6月份中國社會消費品零售總額為29,807.6億人民幣,較去年同期成長10.98%,而官方公布之非製造業採購經理人指數為54.5,顯示消費者與廠商對於未來的正向展望。

下半年國際展望:全球溫和平穩 但美國力道減緩

2017年上半年在全球貿易與製造業的溫和擴張,帶動全球經濟成長,IMF 7月份對2017年全年度全球經濟成長率的預測值為3.5%。然而,美國的經濟緊縮政策、英國脫歐談判、與中國大陸經濟再平衡等議題,替全球經濟增添了不確定性。

在先進國家方面,美國因就業市場好轉,民間消費獲得支撐,但因為財政政策的變化與不確定性,市場對於財政刺激的預期衰減,政策所產生的擴張效果減弱,再加上貨幣政策趨於緊縮的態勢,下半年的經濟成長力道有減緩的風險,IMF對美國2017年的經濟成長預測由2.3%下調至2.1%。歐元區主要國家如法國、德國、義大利與西班牙的經濟表現優於預期,在國內需求不斷攀升的情況下,加上政治風險緩解,下半年的經濟成長力道有望提升,IMF對歐元區2017年的經濟成長預測由1.7%上修至1.9%。日本在全球經濟復甦帶動下,對外出口逐步成長,加上日本企業不斷擴大投資,帶動整體經濟復甦,民間消費亦有成長的趨勢,IMF對日本2017年的經濟成長預測由1.2%上調至1.3%。在新興國家方面,因為全球經濟好轉,對外出口表現好轉,進而帶動各國的經濟成長。中國大陸因供給面的改革政策施行有效,產能過剩的現象逐步消除,加上擴張性財政政策的推動,預期下半年的成長幅度將會增強,IMF對中國大陸2017年的經濟成長預測由6.6%上調至6.7%。

原油價格受到美國頁岩油的供給大幅增加下,油價穩定有利於維持全球經濟成長的動能。大宗物資價格在2017上半年的表現穩定,使得各國的通貨膨脹率維持在穩定且偏低的水準。在供給面持續穩定而需求面逐步增溫的條件下,2017下半年的經濟將可望持續溫和成長。

6月份國內情勢:景氣趨向熱絡 黃紅燈

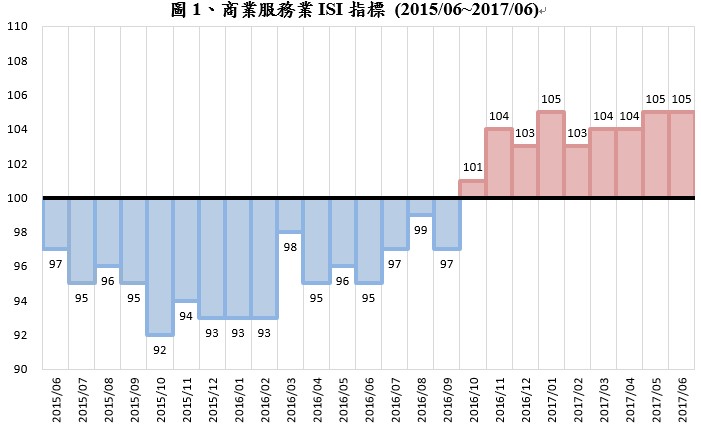

在國際景氣持續好轉下,我國6月份的出口值為258.3億美元,較去年同期成長13.0%。出口持續成長,帶動我國製造業的表現,製造業生產指數為113.0較去年同期增加3.6%,製造業採購經理人指數為57.6,顯示製造業的景氣仍處於擴張態勢。批發業受到出口成長的影響,營業額來到8,518.6億元,年增5.7%。在勞動市場方面非農部門6月份的就業人數為1,078.3萬人,較去年同期增加8.9萬人,但受到畢業生投入職場的影響,失業率為3.7%,較去年同期僅減少0.2%。受去年基期較高的影響,6月份零售業的營業額為3,298.6億元,較去年同期減少1.8%,而餐飲業的營業額為364.7億元,較去年同期亦僅增加0.3%。然而,非製造業採購經理人指數由4月份的56.3滑落至6月份的53.0,指數已連續兩個月下滑,商業服務業的景氣動向應持續追蹤與觀察。整體而言,商業服務業表現不差,6月份ISI指標分數仍維持在105分,景氣燈號為代表景氣「趨向熱絡」黃紅燈。

國內展望:下半年商業服務業整體趨勢為正向 但力道不強

在2017年下半年全球景氣好轉的預期下,以及人工智慧、物聯網、電動車等新興科技應用的帶動下,將帶動我國電子工業下半年的出口表現。而美國聯準會對於升息與縮減資產負債表的態度明確,更降低了新台幣兌美元匯率的價格不確定性,有利於穩定我國下半年的出口表現。在出口成長的帶動下,下半年商業服務業預期將有相當不錯的表現。首先,我國當前的通膨壓力與通膨預期皆處於溫和的狀態,在勞動所得增加的情況下,將有利於民間消費的成長。此外,國內前瞻基礎建設若能順利執行,由產業關聯所帶動出來的效果,將於下半年逐漸浮現。在民間投資與民間消費逐步提高下,預期將推升下半年我國零售業與餐飲業的業績表現。

但iPhone 8的全球銷售情況、美國財政部的匯率報告、以及歐元走強等國際因素,將牽動新台幣走勢,影響下半年的出口表現。目前市場預期iPhone 8改版的幅度小於預期,但對於零組件出口表現的影響不大,但市場對於iPhone 8延遲於9月上市銷售存有疑慮,將對我國的出口增添不確定性。美國財政部將於2017年10月再度公布匯率報告,是否會更動評估準則,台灣是否會移出觀察名單,將對新台幣走勢產生影響。此外,包含歐洲、英國與加拿大的央行可能會採取緊縮性的貨幣政策,將會牽動國際資金的流向,亦會對我國的出口表現產生影響,進而影響我國商業服務業的表現。

另外,一例一休與年金改革等政策因素,影響中小企業的加薪意願與消費者的消費意願,降低消費者信心。特別是年金改革政策,將可能衝擊消費者的恆常所得,對民間 費產生恆常性的負面影響,可能對商業服務業下半年的成長表現產生影響。

指標分數:

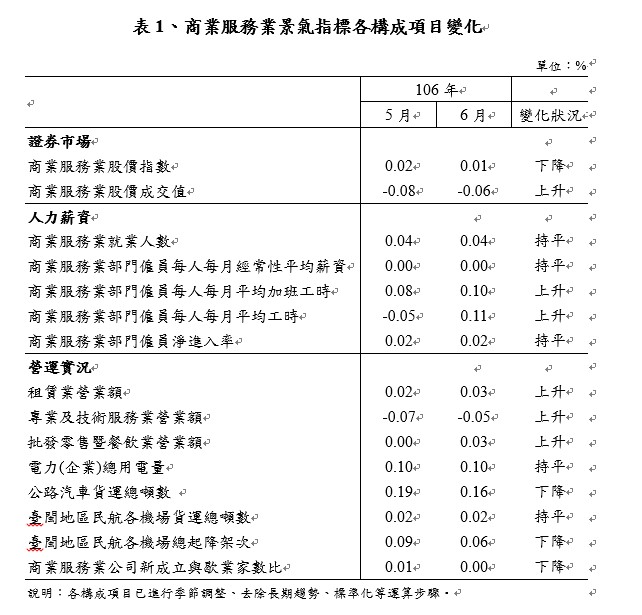

ISI指標來源區分成三大面向,分別為證券市場、人力薪資及營運實況。106年6月份各變數構成項目變化詳見表1,各面向分析如下:

l 證券市場:商業服務業相關類股價指數下滑但成交值成長,106年6月份指標分數與5月持平,同為101分。

l 人力薪資:所有項目皆上升或持平,106年6月份指標分數上調為106分。

l 營運實況:商業服務業營業額上升但貨運噸數相關指標皆下降,106年6月份指標分數與5月份持平,同為101分。

7月與8月份商業服務業景氣指標預測:

第3季為我國出口業績的旺季,加上iPhone 8相關零組件持續拉貨,帶動光學鏡頭、半導體、面板、鋼鐵與塑化原物料等產業之業績升溫。另外,特斯拉於7月底開始交貨,預估在年底前將有2萬台的水準,亦將帶動車用電子相關供應鏈之產能,在出口暢旺下,帶動7月份批發業之成長業績。在內需方面,7月份為暑期旅遊及消暑商機的旺季,促使我國零售及餐飲的銷售表現有相對較佳之表現,但受來台陸客人潮無法有進一步的突破,影響觀光業績成長表現,進而影響相關餐飲業及零售業,將使7月份商業服務業指標分數微調至104分,燈號仍維持「趨向熱絡」的黃紅燈。

8月初的父親節,促使零售商品及家庭聚餐等相關業績的成長。另外,即將到來的中元節,各家量販店和便利商店逐漸點燃中元節檔期的戰火,預估將促使零售業的業績增長。除此之外,9月初為學校開學期間,包括手機、平板、以及電腦與周邊等消費性電子產品等相關需求商品的鋪貨,有望刺激國內市場的成長。國際經濟方面,美國聯準會(Fed)7月份提交的「貨幣政策報告」指出,美國下半年經濟平穩成長,但問題也不少,包括投資偏弱及生產力成長緩慢等問題,可能間接或直接影響我國批發業,進而拉低我國商業服務業之整體表現。預估商業服務業指標分數在103分,燈號為「穩定」的綠燈。

※ 本新聞稿、景氣指標分數及狀態燈號同步上傳至本院「商業服務業資訊網」,網址:http://ciis.cdri.org.tw/

※ 新聞聯絡人:商研院 公關 王心怡 02-7707-4829 / 0936-250-077 / mandywang@cdri.org.tw