後疫情台灣「商業服務業」景氣循環預測

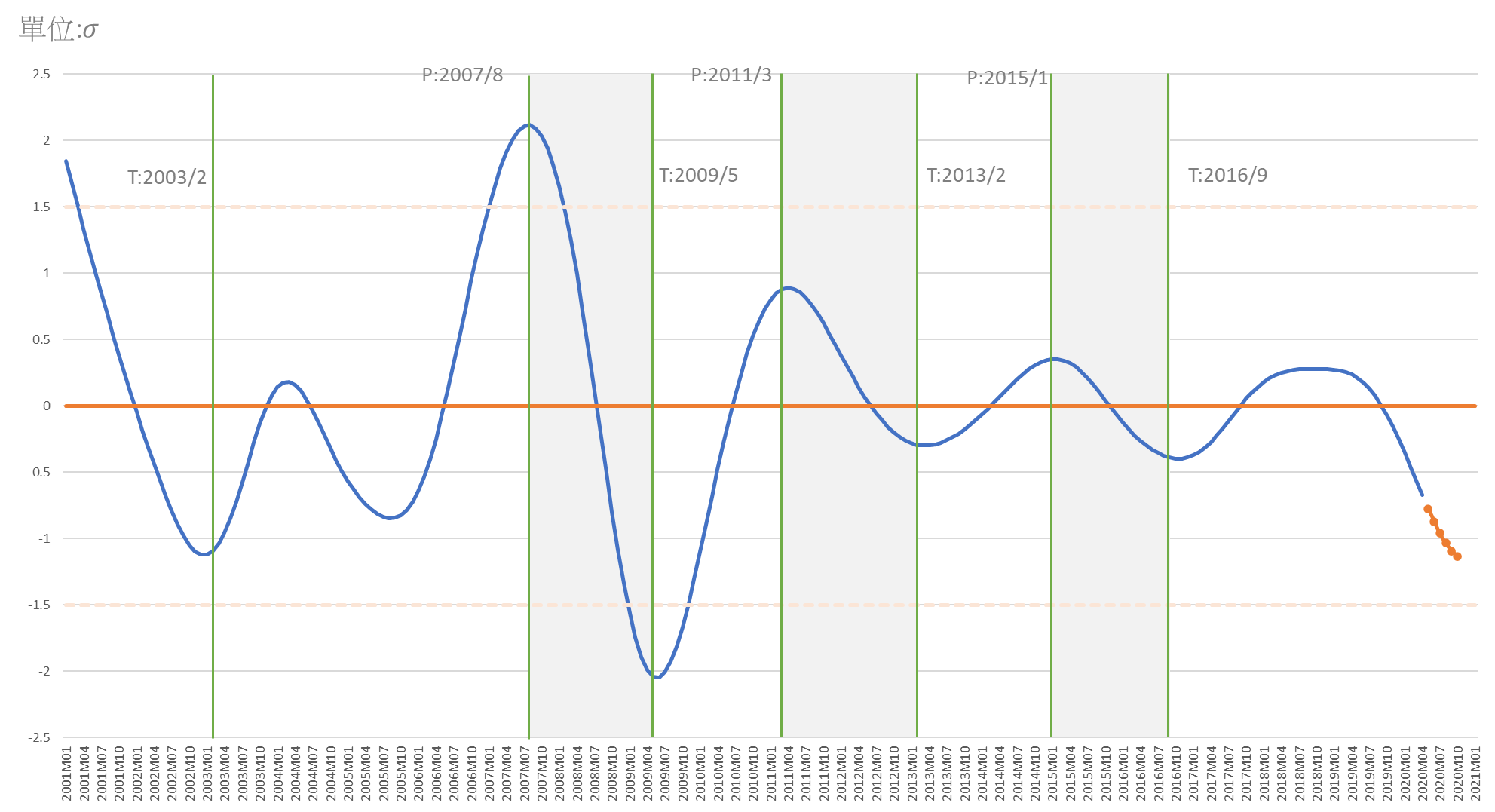

COVID-19(武漢肺炎)疫情快速蔓延全球,嚴重阻滯移動性(mobility)。但台灣受到疫情衝擊全球最輕,今年首季無論製造業或服務業GDP均仍見正成長。唯兩年來乘「美中貿易戰」之機加速回流的台商投資潮,以及強勁資金需求加上政府紓困計劃之促動,導致的金融保險業活絡,仍然無法完全克服疫情對向來結構與體質仍屬脆弱的服務業所產生的景氣衝擊。領先與同行的景氣指標循環綜合指數均在2020 Q1加速下降,預測可代表GDP走勢的同行綜合指數,若無重大轉機,會在下半年逐漸步入「衰退區間」(接近負的1.5個標準差)。

財團法人商業發展研究院Commerce Development Research Institute(簡稱「商研院CDRI」)今(5)日發表「台灣商業服務業景氣循環同行指標綜合指數」,一場全球性的COVID-19大疫情翻轉了原本逐漸看好的經濟景氣。人傳人感染力超強,且具無症狀感染的新冠武漢病毒,直接造成全球性全面性的「移動性」阻滯作用,威脅人類的生命與財產安全。對本景氣指標系統而言,雖在某些網路虛擬交易與外送平台,及少數防疫相關行業有所助益,但不分領先、同行與落後指標皆同時發生影響。使系統大多數原先向衰的指標加速下行,原先向上的指標升速力道轉弱,少數力挽狂瀾的指標則緩不濟急。因此領先與同行綜合指數皆見下行。

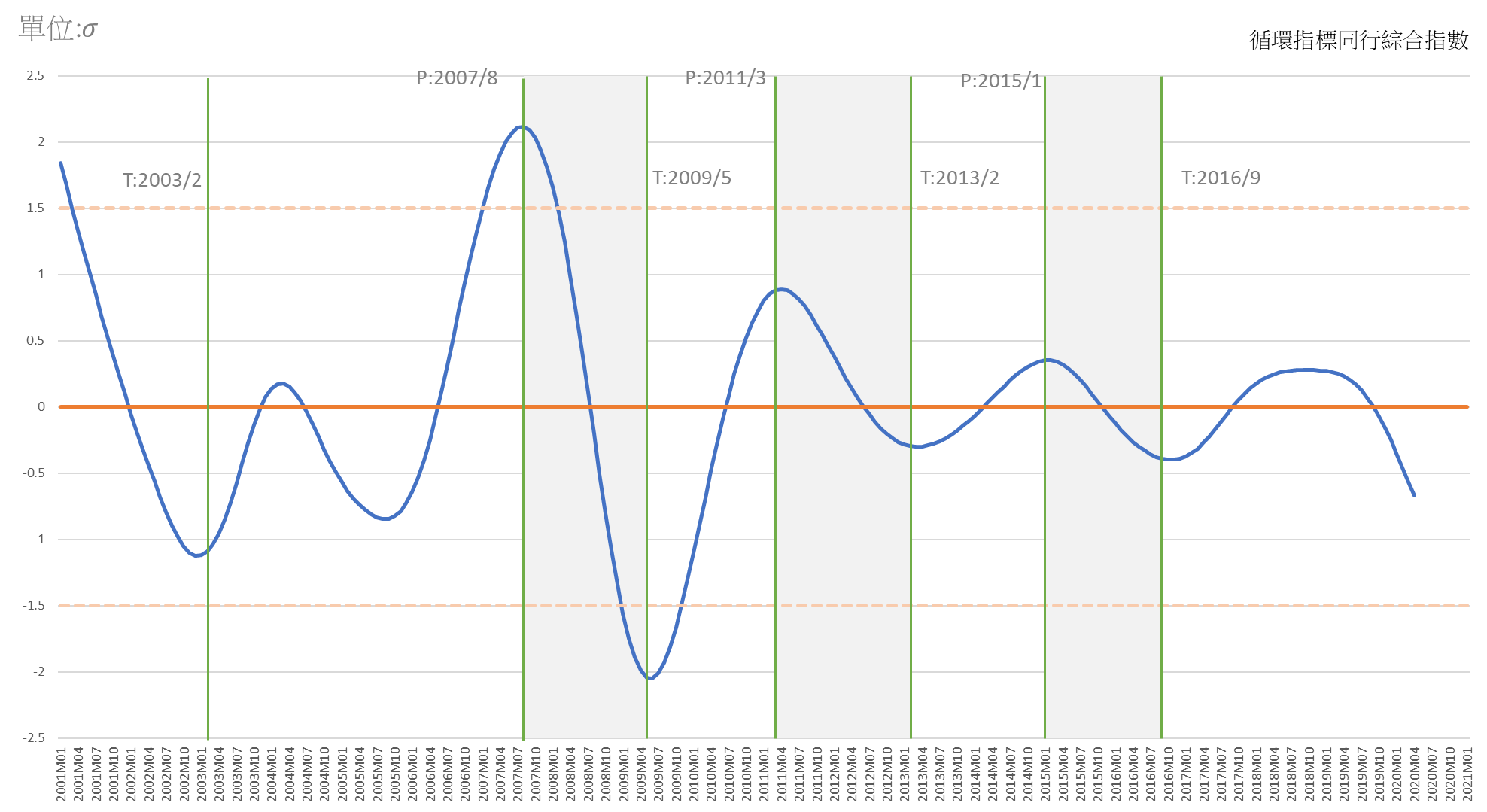

景氣循環同行綜合指數趨勢與預測

圖一、景氣循環同行指標綜合指數走勢與預測

說明:標準化循環綜合指數之變動,依本系統歷史經驗,向上變動表示景氣上升(復甦),向下變動表示景氣下降(遲緩或衰退),介於0與1.5個σ間表示復甦,逾1.5個σ以上表示繁榮;介於0與負1.5個σ間表示遲緩或衰退,逾負1.5個σ以下表示蕭條。

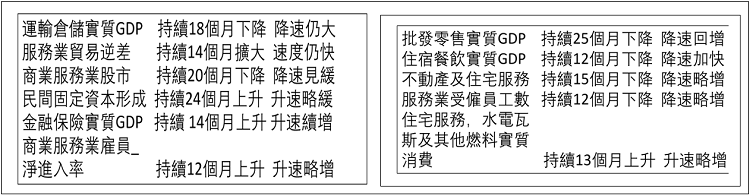

一、 台灣服務業景氣循環領先指標綜合指數(Cyclical Leading Composite Index for Service Industries)(不含長期趨勢)實際值於2018年8月出現波段高峰,接著一路下滑,持續至今(2020)年4月。其原先緩和的向下走勢卻因疫情而加速。

原因是「實質民間固定資本形成」於2018年4月開始止降轉升以來景氣循環指數不斷爬升,於2019年4月開始超越長期趨勢值(100),接著升勢加強,本來高預期走勢卻因疫情而變卦,今年首季的升速已不及去年9月的1/6。運輸倉儲更是加速下降。其餘指標升降互見,投資引申就業需求,就業部門在去(2019)年底表現較好,但疫情影響失業給付初次認定受理件數大幅增加,雖有金融保險的加持,但貿易收支再惡化,股市走勢亦再惡化,結果使領先綜合指數加速下降。

1. 運輸倉儲實質GDP

本指標自2016年2月復甦以來,其走勢穩定,直到2018年10月才止升轉降,當時循環指數高達102.06。但疫情衝擊更使在去年Q4顯示略有加快之降速顯著加劇,2020年3月循環指數已降為95.5,疫情仍繼續衝擊世界經濟貿易,顯示本指標之景氣變動短期難見回升。

2. 民間實質固定資本形成

30年未見的民間投資動能終於回來了,自2018年4月止降轉升迄今年3月已有24個月的連續上升,締造了20年來本指標歷次擴張期的最長記錄。本指標景氣循環指數於2019年4月開始高於長期趨勢值(100),一開始著實令人產生增勢持續加強之期待,但疫情衝擊卻使本指標走勢於今年首季大為減緩,上升速度僅剩去年8月高峰之1/6不到。後續動向殊值密切關注,希望這只是疫情短期的干擾,期待台商回流熱勢不可擋,動能十足,疫情後能夠快馬加鞭,加速奔馳。

3. 商業服務業股價指數

回顧此指標於2016年6月開始領先整體服務業復甦,且增勢明快。但於前年8月止升轉降,接著10月遭逢國際「股災」,降勢兇猛,接著節節下降,其循環趨勢值於去年7月降為低於長期趨勢值的99.88,同時降速也達高峰。至今年4月續降為97.03,唯跌勢已見減緩,是市場長期看好,還是短期游資充斥,有待後續觀察。

4. 服務業貿易收支

台灣服務業國際貿易長期逆差,但逆差大小亦受景氣循環的影響,而且波動相對頻繁,在服務業的國際貿易競爭力結構性因素未根本改善之前,長期貿易赤字難見有效改善。

本子指標於2017年1月才止降轉升,但復甦後上升走勢穩定,循環指數從2016年12月最低的97.97,不斷上升為2018年4月超過長期趨勢值的100.05,到年底已來到101.3。接著在去年2月止升轉降,一路下滑,降速加劇,但今年首季疫情反而看到貿易赤字的惡化速度減緩,例如國人暫時無法到國外旅遊等等因素應為主因。

5. 失業給付初次認定受理件數(倒數)

落後指標的倒置可當領先指標,本指標是範例。回顧本指標景氣循環指數在2016年8月,領先整體服務業的復甦開始止降轉升。循環趨勢值從底谷2016年7月的97.43爬升到新高峰2018年3月的101.96。但於2018年4月卻見止升轉降,於去年3月甚至開始低於長期趨勢值(100),到2019年8月已降為99.95。原本預期有較佳之轉機,但一場疫情反而使循環趨勢惡化。顯示疫情蔓延對服務業的景氣與就業的短期衝擊難免。只要台商回流與數位轉型潮流帶動投資,創造就業,必可降低失業。

6. 商業服務業雇員淨進入率

回顧本指標此次從2016年6月止降轉升,領先整體服務業景氣復甦3月回升,接著一路爬升。景氣循環指數從底谷2016年6月的98.37上升至新高峰2018年7月的99.84,但接著止升轉降,唯降幅不大,於2019年4月又見回升,雖回升緩慢,但2019年8月又回到長期趨勢之上。持續12個月的上升,今年3月已達101.9,上升速度略見加快,顯示國內服務業的就業情況在長期欲求改善仍然十分不易的基本形勢下,已略見曙光,長期展望並不受疫情影響。

7. 金融及保險業實質GDP

本指標自去年以來明顯且加速向上的景氣循環走勢,在同行指標下行過程中,越彰顯其與台商回流投資潮漸形同步化之趨勢,而在本系統改列為領先指標,並證明讓景氣指標系統的領先與同行綜合指數更能與GDP產生更良好的相關與預測效果。

本指標景氣循環趨勢於2014年10月到達高峰,比精準循環高峰領先2個月,於2016年9月與基準循環同達底谷。接著於2018年1月又止升轉降,比GDP的景氣循環趨勢高峰2018年9月提早了8個月,但卻於2019年2月止降轉升,迄今年Q1持續上升,且升速持續緩緩增加。台商回流潮又加上香港變局,台灣金融保險業本身迎接新發展契機與變革之能力與表現,只能與時俱進不能坐失先機,期待台灣經濟脫胎換骨就看台灣金融業與金融市場是否在此國際經濟、政治與金融百年巨變關鍵時刻,能否一飛沖天。

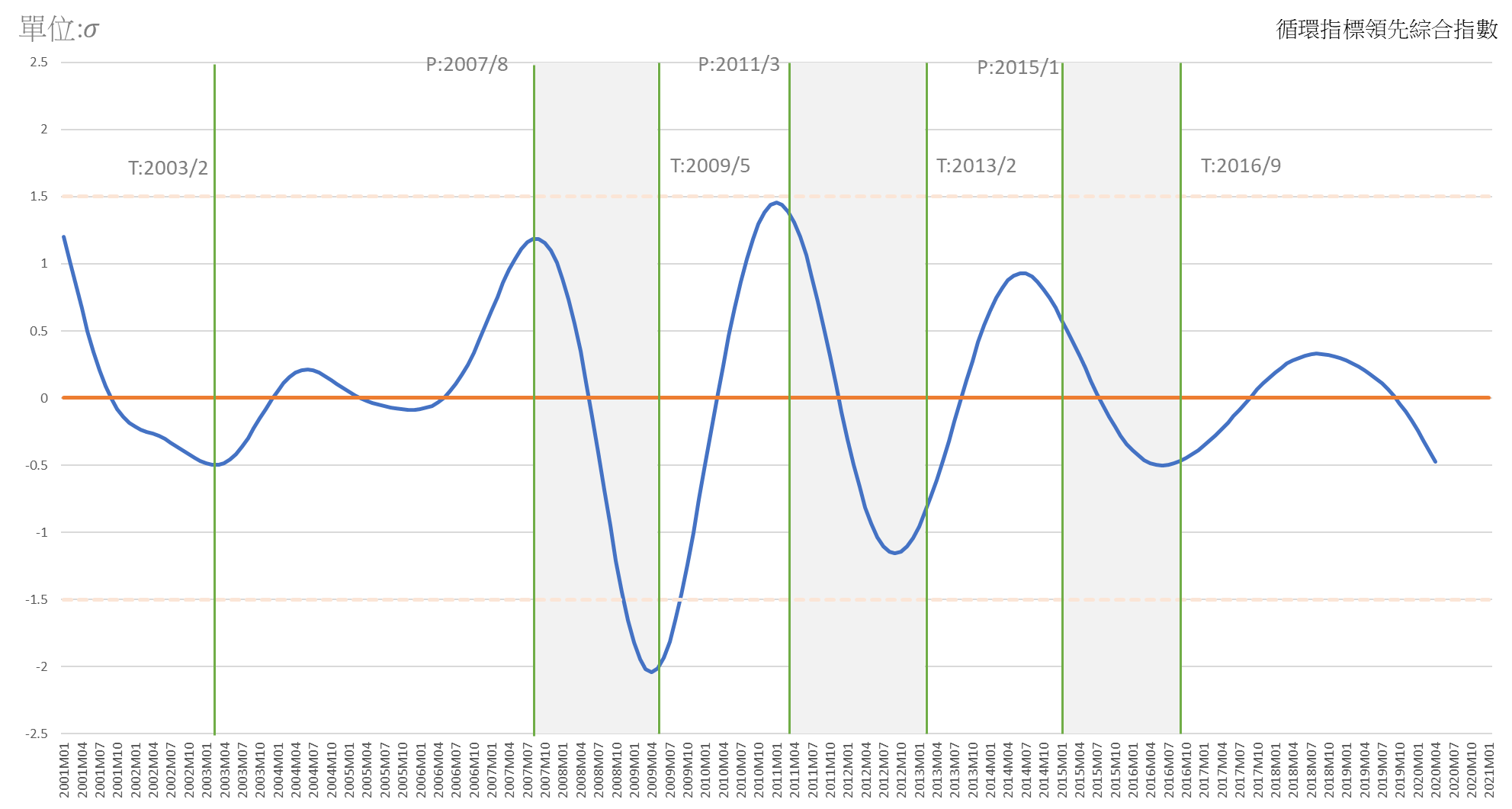

二、 商業服務業整體景氣循環綜合指數分析與預測在2020年首季遭逢全球疫情蔓延衝擊而生變。2019年Q4經濟的較高成長如今曇花一現,原本看好未來的預期也因此生變。

標準化綜合指數變動以單位變動標準差表示,從前(2018)年10月的高峰正的0.28個標準差(σ)降為今年3月負的0.56個標準差(σ)。預測到今年10月將為負的1.14個標準差,等同落到傳統經驗的「衰退區域」。這對台灣來說,今年首季受到疫情衝擊最輕,而且成為少數經濟未見負成長的國家,簡直難以置信。但長期具脆弱性的台灣服務業在低度均衡陷阱掙扎已久,本可期待翻轉脫困,今卻橫遭變故,化危機為轉機才是當務之急。

1. 批發與零售業實質GDP循環指數:

此指標於2018年3月,也是服務業一般景氣復甦後的18個月,止升轉降。景氣循環指數從底谷2018年2月的100.5降為2019年1月約同於長期趨勢的100.01,足見降速尚屬輕微。但一場疫情改變了原來輕微下降且有可能回升的希望。本指標持續下降,到2019年底已低於長期趨勢,在今年首季降速倍增,2020年3月已降為99.93。批發與零售不只反應景氣變動的有效需求變化,更是數位經濟新零售革命首當其衝之要角。疫情之後的數位經濟發展決定經濟成敗重要因素,本行業之成長亦是觀察的重要指標。

2. 金融與保險業實質GDP:

本指標為此次新增之同行指標。於2007年8月基準循環高峰前3個月達到高峰,接著卻又落後基準循環3個月於2009年8月才走到底谷。2011年3月基準循環的高峰,但本指標在6個月後才止升轉降。2013年2月的谷底與基準循環一致。由於本身的波動較不穩定,但波動振幅也較小,因此除非一般景氣有較大變動,否則難明顯看到本指標的同步性。2015年1月的基準循環高峰與接著的2016年9月的基準循環谷底,都發現本指標的不一致性。這是以前未被將之納入循環指標系統的原因。唯此次疫情衝擊,雖本指標在2019年2月才到達高峰,比基準循環高峰2018年9月又見時間落後,但其穩定顯著的下降走勢,一反平時的景氣變動較無敏感性,表現突出。循環趨勢值從2019年2月高峰的101.73已持續降為2020年3月的95.96。振幅之大,與2008年金融海嘯的景氣循環有異曲同工之妙。本系統同行指標納入本指標後在此次疫情的景氣衝擊反應更加良好。

3. 不動產及住宅服務業實質GDP:

本指標循環指數在2015與2016二年間下降,2017年4月才開始回升,直到上期分析指數曾於2018年12月碰頂,循環指數為100.23。接著一路下滑至去年Q4,循環指數開始低於長期趨勢。今年3月已降為99.71。雖幅度不算大,但降速卻比半年前倍增。原來看似要翻轉的景氣,在但實際上不動產及住宅服務業在近兩年來僅呈現勉強維溫的狀態下,又遇疫情衝擊,更難看到翻轉的動能。

4. 住宅服務、水電瓦斯及其他燃料業:

此一指標雖有景氣循環波動,但上下幅度較不大。景氣循環指數於2017年2月止降轉升,卻很快地於2017年12月碰頂,景氣循環指數為100.06。接著轉為緩緩下降,到2018年5月指數仍維持100.01,到2019年2月續降為99.91。接著翻轉上升,2019年11月指數又超越長期趨勢,至今年3月已達100.09。儘管走勢上升總是好事,但此一部門一向是波動幅度屬於較小者,顯示其對服務業景氣前景難有大助力。

5. 服務業受雇員工人數:

本指標景氣循環指數於2016年11月到達底谷,比基準循環底谷慢了兩個月。直到2019年3月又見高峰,比服務業GDP循環高峰2018年9月落後了半年,此次受疫情衝擊下降速度超乎平時數倍,今年3月已降為99.91。過去20年服務業GDP成長速度與製造業形成反差,但服務業就業人數卻比製造業增加得更快,成為服務業低薪化主要原因。也因生產力的限制而使服務業的人力需求受到極限,服務業低薪化也影響就業意願機會,服務業人力供需相循向下,形成服務業發展的惡性循環。服務業改革與轉型成為突破經濟長期低度均衡陷阱之不二法門。

|

附表

Business Cycle Coincident Composite Index for Taiwan Service Sector

台灣商業服務業景氣循環同行指標綜合指數

|

|

年/月

|

標準化循環指數變動

(單位: ,基準線為0)

|

備 註

|

|

2020-10

|

-1.1367

|

(P)

|

以ARMA Model:(4,0)(0,0)依領先效果設為半年所作之預測

|

|

2020-09

|

-1.0945

|

(P)

|

|

2020-08

|

-1.0345

|

(P)

|

|

2020-07

|

-0.9593

|

(P)

|

|

2020-06

|

-0.8716

|

(P)

|

|

2020-05

|

-0.7746

|

(P)

|

|

2020-04

|

-0.6712

|

(f)

|

同行指標綜合指數推估值

|

|

2020-03

|

0.5644

|

(a)

|

同行指標綜合指數實際值

|

|

2020-02

|

-0.4572

|

(a)

|

|

2020-01

|

-0.3519

|

(a)

|

|

資料來源:商業發展研究院景氣循環預測小組

|

|

說明:

|

1.

|

a

|

為實際值(actual)

|

|

|

|

f

|

為推估值(estimated)

|

|

|

|

p

|

為預測值(predicted)

|

|

|

2.

|

最近一次的基準循環轉折點:2016年9月(底谷)

|

|

|

3.

|

領先指標子指標:(1)運輸及倉儲業實質GDP*、(2)民間實質固定資本形成*、(3)服務貿易收支淨額*、(4)失業給付初次認定受理件數(倒置)、(5)商業服務業僱員_淨進入率、(6)商業服務業股價指數、(7)金融與保險實質GDP*

|

|

|

4.

|

同行指標子指標:(1)批發及零售業實質GDP*、(2)住宿與餐飲實質GDP*、(3)實質不動產及住宅服務業GDP*、(4)住宅服務、水電瓦斯及其他燃料實質消費*、(5)服務業受僱員工人數

|

|

|

5.

|

落後指標子指標:(1)菸酒實質消費*、(2) 衣著鞋襪及服飾用品實質消費*、(3)家具設備及家務維護實質消費*、(4)失業給付初次認定受理件數

* 表示該指標基於季資料及資料提供限制需採用外推值計算

|

|

附圖

Business Cycle Composite Index for Taiwan Service Sector

台灣商業服務業景氣循環指標綜合指數(實線為實際值,虛線為預測值)

|

|

資料來源:商業發展研究院景氣循環預測小組

說明:

1. 景氣循環綜合指數經標準化,其變動單位以 表達,基準線為0。

2. 虛線部分為利用領先指標綜合指數對同行循環指標綜合指數所做的預測。

3. 歷次循環:

|

循環

|

Trough(底谷)

|

Peak(高峰)

|

Trough(底谷)

|

|

1

|

2005/9

|

2007/8

|

2009/5

|

|

2

|

2009/5

|

2011/3

|

2013/2

|

|

3

|

2013/2

|

2015/1

|

2016/9

|

|

● 下月發佈日將訂於2020年7月3日(五)上午10時00分

新聞聯絡人 公關 王心怡 02-7707-4829;mandywang@cdri.org.tw