作者:許添財、陳世憲

商研院(CDRI)6月7日發表商業服務業景氣循環同行指標綜合指數(Coincidental Composite Index)顯示,2022年第一季持續2021年第4季的上升趨勢,並預測至2022年10月仍續上升。唯未來循環變動仍具脆弱性與波動性。

【這與上次(2022年3月4日)發布的2021年第4季持續下降,並預測至2022年7月會持續下降,完全相反。細查本系統依據的行政院主計總處原始數據發現,這次於今年5月27日發表的2021年第4季GDP統計對2月27日所發表的做了相當大的修正(其中涉本系統的領先指標大部分是上修,同行指標大部分則下修,詳看下文各子指標分析)。】

依據主計總處公布GDP最新數據,本系統演算分析呈現領先綜合指數對同行綜合指數在這一波的循環裡,高峰(peak)與底谷(trough)(暫時性)的領先時間差都是14個月。異於過去超長的時間差,不無意味著諸多非尋常的因素存在。

進一步觀察本系統指標循環趨勢也有了結構性的變化。

1. 領先指標的上升動能在去年第四季以來明顯減緩,同行指標的上升動能也會在今年下半年趨於減緩。

2. 從指標的擴散指數(diffusion)來看,在今年第一季,領先指標的7個子指標中,已有4個正下降中,包括民間固定投資、服務業貿易收支淨額、金融及保險、商業服務業股價指數;同行指標的5個子指標中,也有批發零售、不動產及住宅服務、住宅服務與水電瓦斯燃料消費等3個正持續下降中。住宿餐飲與服務業受僱員工人數則轉為上升。擴散指數發現未來循環變動仍具脆弱性(vulnerabilities)與波動性(volatility)。

再看隨著今年第一季整體經濟成長率的減緩,部門別與產業別的成長速度與成長貢獻度均產生結構性變化。

1. 淨出口取代民間固定投資,重回經濟成長貢獻度的首位。

2. 工業與服務業的年成長率同見減緩,工業成長減緩程度比服務業相對上來得大。

3. 民間消費對經濟成長貢獻度重新轉為正的,工業大於服務業的貢獻度差異也縮小。

環顧全球政治經濟局勢,今年2月24日開始的俄烏戰爭已逾百日,連天烽火仍然持續,以美加、歐盟、日本、澳大利亞四方為首的對俄羅斯經濟制裁有加無減。加上世界製造工廠中國對Omicron變種疫情採淨零政策,使原本已碎化與斷化的全球供應鏈問題變本加厲。原油與糧食等大宗原料物供不應求,價格持續飆升,全球性的「短缺經濟」(Shortage Economy)正在形成。未來「停滯性膨脹」(stagflation),甚至經濟衰退的不確定風險也與日劇增。唯疫情發展在部分亞洲國家,例如韓國、越南、菲律賓等,已出現確診率降低,或政府放鬆檢疫規定(例如上海也結束兩個月來的封城),「Covid-19復蘇指數」提高之曙光。

就國內而言,儘管政府公布國內物價上漲趨勢明顯低於其他一般工業國家,包括國際貨幣基金(IMF)甚至預測台灣經濟成長率,尤其人均國民所得將提前反超韓國。但行政院主計總處及其他主要總體經濟預測機構,均已對2022年經濟成長率紛紛進行下修。(行政院主計總處今年5月27日最新預測,下修原先預測的4.42%為3.91%。另台灣中央銀行也於5月12日在立法院公布下修3月發布的4.05%經濟成長率為3.6~3.8%)。目前在兩年來曾受疫情嚴重影響的商業服務業也重新遭到Omicron變種及此次政府改採「與病毒共存」防疫政策,民眾「自封」以對,及雖多為輕症,但染疫人數飆升使疫情「復蘇程度」大大降低(在《日經新聞Covid-19的復蘇指數》世界排名降為113名),希望此一衝擊可速速緩和。

特持續建議政府與民間合作,充分利用既有的「晶片經濟」優勢,加速採行兼具「數位轉型」與企業經營「ESG永續轉型」的產業三級(農業、工業與服務業)一體的各種供需「進口替代」作為,並加速各產業的市場導向「服務業化」進程。透過節省資源與提高能源效率,更增益數位創新價值,一則振興內需市場,二則促進服務業的生產力與國際競爭力,降低國際依存度及依賴集中度降低風險,並追求台灣經濟永續發展。

1、 綜合分析與預測

財團法人商業發展研究院Commerce Development Research Institute(簡稱「商研院CDRI」)商業服務業景氣循環同行指標綜合指數(Coincidental Cyclical Composite Index for Service Industry,簡稱CCCIS)自2019年8月碰頂(peak)後一路持續下滑到2021年8月。

【註:依據行政院主計總處於今(2022)年2月底估計公布與5月底修正公布的去年第四季GDP不同數據 ,造成本系統這次 (6月7日)與上次(3月4日)所做到景氣循環趨勢分析預測剛好相反。上次曾預測景氣變動到今年7月會一路持續下降;但這次則分析景氣循環變動已於去年第四季止降反升,經過今年第一季的上升,並預測到10月會持續上升。】

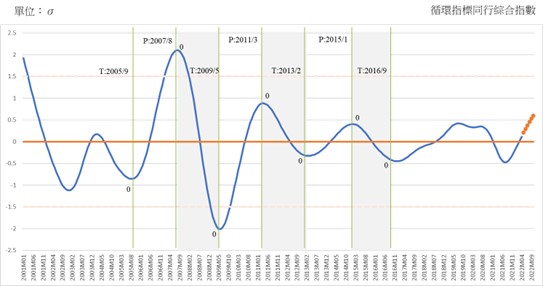

同行綜合指數(CCCIS)去年8月觸底(trough)後接著持續上升,至今年4月已升為正的0.1174個標準差,預測到10月會繼續升為正的0.5947個標準差。(參見下圖一景氣循環同行綜合指數趨勢與預測,與附表台灣商業服務業景氣循環同行指標綜合指數)

圖一、景氣循環同行綜合指數趨勢與預測

資料來源:商研院景氣預測小組

2021年的景氣復蘇出現不同部門與產業間的分歧。今(2022)年第一季總體經濟成長速度減緩,復蘇分歧程度亦見縮小。

去(2021)年疫情再起,使曾受疫情嚴重衝擊者,雪上加霜,二度重創,但整體經濟成長率仍然持高,經主計總處今年5月底最後上修為6.57%。唯專靠工業一枝獨秀,貢獻度達4.97%;服務業貢獻度只有1.89%。部門別的成長貢獻度而言,民間固定投資高占3.92%,淨輸出其次占1.85%,民間消費為負的0.15%。

行政院主計總處發布今年第一季GDP年成長率3.14%,民間投資動能仍然強勁,成長率高達6.64%,成長貢獻度亦高達1.45%,但淨輸出成長10.95%,轉為部門別的成長貢獻度之首,高達1.54%;民間消費成長率為0.46%,成長貢獻度亦轉為正的0.18%。(參見下表一)

產業別而言,工業年成長6.02%,貢獻度2.22%;服務業年成長1.61%,貢獻度1.06%。(參見下表二)比較去年,今年第一季的工業與服務業經濟成長率同見減緩,工業減緩程度相對大於服務業,兩者的成長貢獻度差距,也隨著整體經濟成長率的減緩而縮小。

表一 2022年第一季部門別經濟成長率與貢獻度

|

|

國內生產毛額

(GDP)

|

民間

消費

|

政府

消費

|

民間

投資

|

政府

投資

|

公營事業

投資

|

存貨

變動

|

淨輸出

|

|

2021年第一季

|

5,102,244

|

2,427,722

|

625,104

|

1,084,386

|

98,805

|

49,615

|

12,238

|

800,357

|

|

2022年第一季

|

5,262,610

|

2,438,935

|

621,864

|

1,156,361

|

99,859

|

49,918

|

12,747

|

888,000

|

|

成長率

|

3.14

|

0.46

|

-0.52

|

6.64

|

1.07

|

0.61

|

4.16

|

10.95

|

|

貢獻度

|

3.14

|

0.18

|

-0.06

|

1.45

|

0.01

|

0.00

|

0.03

|

1.54

|

資料來源:行政院主計總處,商研院景氣預測小組計算。

表二 2022年第一季產業別經濟成長率與貢獻度

|

|

國內生產毛額(GDP)

|

農業

|

工業

|

服務業

|

|

2021年第一季

|

5,102,244

|

86,857

|

1,952,395

|

3,080,108

|

|

2022年第一季

|

5,262,610

|

87,792

|

2,069,852

|

3,129,596

|

|

成長率

|

3.14

|

1.08

|

6.02

|

1.61

|

|

貢獻度

|

3.14

|

0.02

|

2.22

|

1.06

|

資料來源:行政院主計總處,商研院景氣預測小組計算。

再經部門別與產業別交叉檢視,發現民間企業投資與製造出口偏旺,而民間的產品與服務消費仍然相對低迷,外熱內冷的嚴重不均衡依舊。

2、商業服務業景氣循環趨勢

本景氣循環綜合指數系統的編製,依景氣循環學研究,將各相關經濟指標做時間數列分析,並篩選出具有景氣循環意義與循環相關穩定性者,依其轉折點出現時序規律,再經統計相關分析與檢定,分類為領先指標、同行指標與落後指標。經測驗證明,各同行指標的循環趨勢綜合指數與GDP的循環趨勢形成高度相關,進而發現,領先指標綜合指數推估的同行指標綜合指數預測值,可做為預見GDP變動走勢,並可提供景氣對策相關作為之參考。

經濟指標時間數列的景氣循環趨勢圍繞長期趨勢上下波動,以長期趨勢值為100,循環趨勢值大於100為復蘇或繁榮階段;低於100為衰退或蕭條階段。

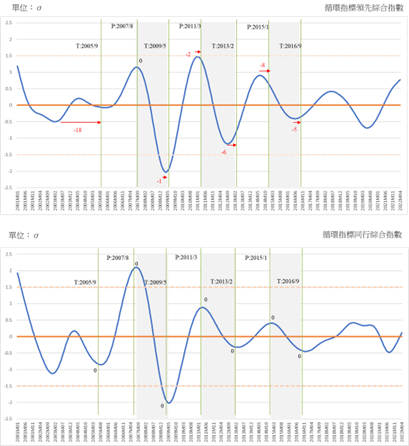

標準化過的指標循環趨勢值(以標準差單位表示)加總成為綜合指數,並圍繞著標準差為0的長期趨勢值上下波動。 本循環指標系統的領先與同行綜合指數曲線如下圖二:

領先指標循環綜合指數(LCCIS)從2018年6月的高峰一直下滑至2020年6月觸底。連續兩年的下降後,接著轉升,至今(2022)年4月已持續上升22個月。循環綜合指數從2020年6月的底谷-0.6888個標準差,於2021年5月變為正的0.0132個標準差,到今年4月已高達正的0.7711個標準差。

再觀察領先指標的擴散(Diffusion)情形,7個領先子指標已有4個目前是下降的,比上一季多了兩個子指標,最明顯的是商業服務業股價指數及民間實質固定資本形成的循環趨勢轉降。顯示在上升趨勢中開始潛藏繼續上行力道弱化的風險。

同行指標循環綜合指數(CCCIS)早從2019年8月的高峰,指數為正的0.4195個標準差,接著一路下滑。在2020年再受疫情直接衝擊,又從2020年7月的0.3496個標準差加速下降,直至2021年8月谷底的-0.4758個標準差。經長達兩年的下降後,止降轉升為今年3月正的0.0259個標準差。若趨勢不變,預測到今年10月將續升為正的0.5947個標準差,參見上圖一與文後附表。)

【前文已說明,本次預測與上次預測反向原因,是主計總處在5月底發布今年第一季GDP數據時,並對上次已發布的去年第四季同行指標的批發零售、住宿餐飲與不動產及住宅服務等3個相關數據做了下修;而部分領先子指標除了運輸倉儲略做下修外,對民間固定資本形成、服務貿易收支與金融保險則做了明顯上修。】

再觀察同行指標擴散(Diffusion)情形,與上季相同,5個子指標中仍有3個目前是持續下降的。

【註:比較此波循環目前的領先綜合指數與同行綜合指數的轉折點,其時間落後情況,在高峰(向下轉折)領先14個月;在底谷(向上轉折點)一樣領先14個月。這個超長的循環時間落差確實少有。不無顯示異於以往的景氣變動影響因素之存在】

圖二、循環領先與同行綜合指數走勢

資料來源:商業發展研究院景氣循環預測小組

(1) 領先指標系列

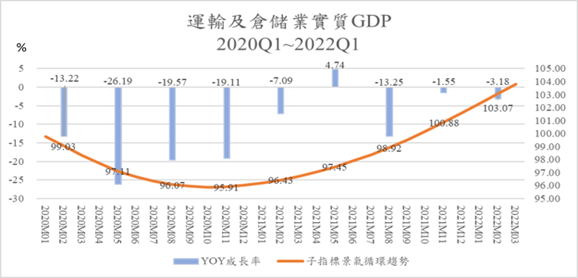

1. 運輸及倉儲業實質GDP景氣循環趨勢雖早已觸底,但產能遲遲未見恢復

本指標景氣循環趨勢值於2020年10月出現底谷,其指數為95.88,接著上升至去(2021)年10月100.18,以2022第一季數據外推今(2022)年4月為104.55。顯見,走勢於去年下半年以來有加速趨勢,循環趨勢值已超越長期趨勢水準(100)。

然而另依實際GDP值計算(yoy),2020年迄今各季一直呈現負成長,直到去(2021)年第二季才轉為正的4.74%,但第三季又下降了13.25%,第四季下降幅度已有減緩,從初估成長率負1.46%修正為負1.55%,今年首季再下降了3.18%。顯示成長率雖仍續下降但幅度已減緩。

圖三、運輸倉儲GDP年成長率與景氣循環趨勢,2020Q1~2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

2. 民間實質固定資本形成升勢轉弱,經濟成長貢獻度首位讓給淨輸出

本指標循環趨勢值於2020年7月出現底谷,指數為98.67,接著於去(2021)年2月超過長期趨勢值的100,去年10月更高達101.5高峰。接著止升轉降,於今(2022)年4月(外推值)來到101.05,顯示走過2019第4季與2020年上半年停滯後的強勁復蘇力道只維持到去年第四季。今年第一季景氣循環趨勢反轉向下。

另依其實際值計算的年成長率(yoy)自2020年迄今各季均為正成長,尤有甚者,去年四季更依序勁升了13.59%、18.9%、26.15%與20.82%(初估17.27%)。但今年第一季成長率陡降為6.64%。

圖四、民間實質固定資本形成年成長率與循環趨勢,2020Q1~2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

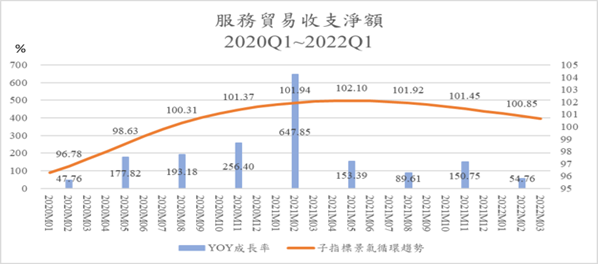

3. 服務貿易收支淨額難得一見的順差,唯循環趨勢超越長期趨勢值後已見轉緩。

本指標循環趨勢於2019年9月出現底谷,指數為95.36,接著一路上升,於2020年8月達到長期趨勢水準,指數為100.31,並於2021年5月碰頂,指數為102.1。接著略為轉降,至今(2022)年4月(外推值)為100.43。

顯示從國際收支看長期呈現逆差的服務貿易,在2020年國際因疫情而阻斷國際旅遊為主的相互流動後,反而使我國服務貿易收支淨額大幅改善,並於2020年第二季開始轉為歷史難得一見的貿易順差。去(2021)年第一季的貿易收支淨額甚至高創歷史新高,成長率(yoy)高達647.85%。唯第二季降為153.39%,第三季再降(上修為)89.61%,第四季回升(上修為)150.75%,但今年第一季又降為54.76%。

但服務貿易收支改善走勢已從去年的二季開始走緩。

圖五、服務貿易收支淨額年成長率與循環趨勢,2020Q1~2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

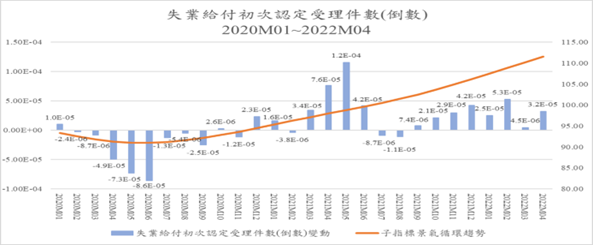

4. 失業給付初次認定受理件數(倒置)顯示失業壓力持續減輕之中

本指標景氣循環趨勢於2020年6月出現底谷,指數為90.96,接著一路上升,於2021年7月超過長期趨勢值100,於今(2022)年4月來到111.59,顯示就業需求因台商回流大量投資與「台積電效應」而快速復蘇,失業率的領先指標初次申請失業給付的人數大幅降低。這基本上應屬於整體經濟層面的指標,但對照下述商業服務業僱員淨進入率從去(2021)年7月其景氣循環指數超過長期趨勢值,顯示服務業的就業確實也跟著領先指標在明顯持續改善中。

圖六、失業給付初次認定受理件數倒數年成長率與循環趨勢2020年1月~2022年4月

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

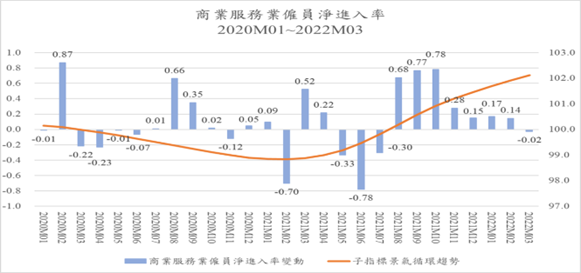

5. 商業服務業僱員淨進入率景氣循環趨勢越過長期趨勢值將引領就業改善

本指標循環趨勢於2018年8月到達高峰,指數為100.38,接著振盪波動於長期趨勢值100上下,2020年3月開始低於長期趨勢水準,2021年2月來到底谷98.84,接著反轉回升,升勢明顯,到今(2022)年4月已來到102.32。顯示,服務業的就業需求於2020年曾經受到疫情嚴重衝擊,與製造業的榮景走勢相反。當此領先指標自去年以來已回升,「總就業人數」這個同行指標與「失業率」這個落後指標,也會在某個時間之後跟著改善。

圖七、商業服務業僱員淨進入率年變動與循環趨勢,2020年1月~2022年3月

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

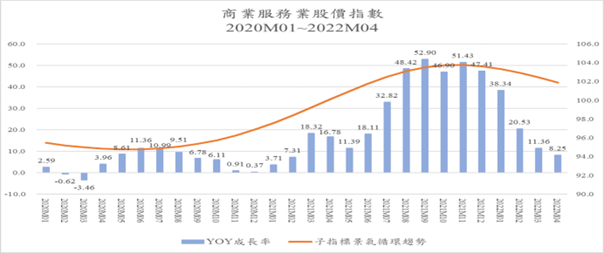

6. 商業服務業股價指數空前熱絡,但今已碰頂向下

本指標循環趨勢於2020年5月出現底谷,指數為94.76,接著一路上升,於去(2021)年4月超過長期趨勢水準,到去(2021)年11月到達高峰,指數為103.77,反應了一年半以來,我國一般股市的繁榮景象。但去年12月開始轉降,至今年4月循環趨勢值已回降至101.87,且回降速度有加快趨勢。

另見實際股價指數的年成長率,於去(2021)年3月開始均見兩位數的成長,7月與8月更分別達32.82%與48.42%,9月與10月一樣分別成長了52.9%與46.9%,11月與12月又成長了51.43%與47.41%。但接著今年已見連續4個月的快速減緩,分別為38.34%,20.53%,11.36%,與8.25%。

圖八、商業服務業股價指數年成長率與循環趨勢,2020年1月~2022年4月

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

7. 金融及保險業實質GDP循環趨勢從微幅復蘇轉為下降

本指標循環趨勢於2019年6月觸底,指數98.98,直到2020年10月才開始超過長期趨勢值(100)為100.08,接著微微繼續上升,於2021年6月碰頂為100.9,接著又連續下降,到今(2022)年4月外推值為99.59,回到2020年6月水準。

另見本指標實際值的年成長率,2020年以來一直維持正成長,成長率於去(2021)年四季分別高達9.9%、12.74%、上修後9.67%與8.9%。但今年第一季驟降焉2.5%。正的年成長率變化與向上循環趨勢一致,循環趨勢卻未超出長期趨勢太多,隱含著本指標的長期趨勢走勢較陡,亦即結構性改變幅度較大。但今年循環走勢已開始趨緩向下。

圖九、金融及保險業實質GDP年成長率與循環趨勢,2020Q1~2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

(2) 同行指標系列

1. 批發及零售業實質GDP 景氣循環趨勢微幅向下

本指標循環趨勢值於2019年11月出現谷底,指數為99.67,經一年緩慢回升,於2020年12月來到高峰100.66。接著一路下滑,去(2021)年8月低於長期趨勢值(100),至2022年4月已降為99.77。顯示景氣循環趨勢雖在長期趨勢水平線旁徘徊並無大幅波動,去(2021)年第二季以來有較明顯下降,但第三季以來循環趨勢下降已微乎其微。

另見實際值年成長率,2021年第一季高創兩位數成長。接著減緩,去年第三季首見負成長2.79%,第四季恢復正成長1.86%,今年第一季又降為1.48%。

圖十、批發及零售業實質GDP年成長率與循環趨勢,2020Q1~2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

2. 住宿餐飲業實質GDP成長率於2020年以來屢屢見負,但循環趨勢在去年第4季開始有所回升。

本行業顯示受到疫情較大衝擊,本指標循環趨勢於2019年5月出現高峰,指數為102.98,接著一路下滑,於前(2020)年4月低於長期趨勢值100,但去年5月來到底谷97.2,去年11月循環趨勢值回到100.1,今年4月已高達104.49。但驗之實質GDP一直是負成長率,顯示代表結構的長期趨勢惡化,相對上循環波動稍微向上即見循環趨勢明顯回升。

另見實際值各季年成長率,自2020年屢屢見負,突見去(2021)年第一季成長8.43%以及第四季下修為1.62%(原估1.83%)外,去年第二季負11.01%,第三季更見負26.32%,今年第一季再見負0.27%。

圖十一、住宿餐飲業實質GDP年成長率與循環趨勢,2020Q1~2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

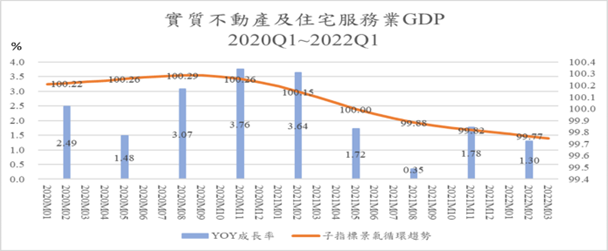

3. 實質不動產及住宅服務業GDP景氣循環趨勢持續向下,成長續見遲緩。

本指標循環趨勢長期微幅波動,指數於前(2020)年8月出現高峰,指數為100.28接著微微下降,到去(2021)年5月已低於長期趨勢,並持續下降至今(2022)年4月外推值降至99.73。

另見本行業雖仍有成長,但去年第二季成長率已較前明顯趨弱,去年第四季略下修為1.78%,今年第一季又降為1.3%。。

圖十二、實質不動產及住宅服務業GDP年成長率與循環趨勢,2020Q1 ~ 2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

4. 住宅服務、水電瓦斯及其他燃料實質消費持續微幅成長,但循環趨勢持續微微下降

本指標循環趨勢長期波動不大,於2019年3月出現底谷,指數為99.88,接著一路微微上升,於去(2021)年7月到達高峰100.05,接著又微降,今(2022)年4月外推值來到99.97。

另見年成長率,自2020年以來各季均見正成長,但幅度不大,年成長率均未高於2%。唯去(2021)年第四季上修為2.04%,今年第一季又降為1.51%。

圖十三、住宅服務、水電瓦斯及其他燃料實質消費,2020Q1 ~ 2022Q1

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

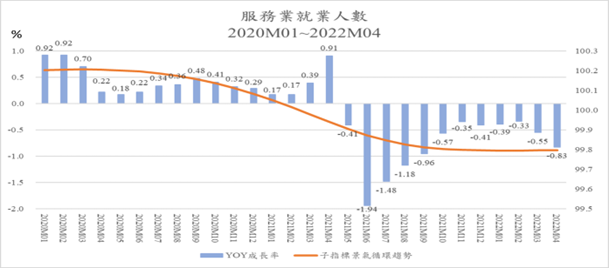

5. 服務業受僱員工人數景氣循環走勢向下,今年1月以來已見微升。

本指標循環趨勢於前(2020)年3月出現高峰,指數為100.21,接著一路下滑,到去(2021)年3月低於長期趨勢值,指數為99.98。顯示下降幅度微乎其微,但降速在2020年第四季到2021年第三季間略有加快,今(2022)年1月觸底,接著至3月均見微微回升。

另見年成長率,自2020年1月到去(2021)年4月期間均見正成長,但各月年成長率均不及1%。去(2021)年5月開始迄今年4月,月月負成長,其間在去年第二與第三季減幅明顯加大,顯然是受到疫情衝擊,景氣衰退而導致勞動力需求減少。

圖十四、服務業受僱員工人數年成長率與循環趨勢,2020年1月~2022年4月

資料來源:循環趨勢自商研院景氣預測小組;年成長率為作者計算自行政院主計總處公布GDP統計。

(3) 落後指標系列

本系統落後指標包括:菸酒實質消費、衣著鞋襪及服飾用品實質消費、傢具設備及家務維護實質消費,與失業給付初次認定受理件數等4個子指標。落後指標可做為觀察判定一個循環是否結束之參考。另失業給付初次認定受理件數也是景氣循環研究中典型的落後指標可做為領先指標的領先指標個案。本文分析從略。

附表

Business Cycle Coincident Composite Index for Taiwan Service Sector

台灣商業服務業景氣循環同行指標綜合指數

|

年/月

|

標準化循環指數變動

(單位: ,基準線為0) ,基準線為0)

|

備 註

|

|

2022-10

|

0.5947

|

(P)

|

以ARMA Model:(4,0)(0,0)依領先效果設為半年所作之預測

|

|

2022-09

|

0.5290

|

(P)

|

|

2022-08

|

0.4564

|

(P)

|

|

2022-07

|

0.3779

|

(P)

|

|

2022-06

|

0.2946

|

(P)

|

|

2022-05

|

0.2074

|

(P)

|

|

2022-04

|

0.1174

|

(f)

|

同行指標綜合指數推估值

|

|

2022-03

|

0.0259

|

(a)

|

同行指標綜合指數實際值

|

|

2022-02

|

-0.0658

|

(a)

|

|

2022-01

|

-0.1563

|

(a)

|

|

資料來源:商業發展研究院景氣循環預測小組

|

|

說明:

|

1

|

a

|

為實際值(actual)

|

|

|

|

f

|

為推估值(estimated)

|

|

|

|

p

|

為預測值(predicted)

|

|

|

2

|

最近一次的基準循環轉折點:2016年9月(底谷)

|

|

|

3

|

領先指標子指標:(1)運輸及倉儲業實質GDP*、(2)民間實質固定資本形成*、(3)服務貿易收支淨額*、(4)失業給付初次認定受理件數(倒置)、(5)商業服務業僱員_淨進入率、(6)商業服務業股價指數、(7)金融與保險實質GDP*

|

|

|

4

|

同行指標子指標:(1)批發及零售業實質GDP*、(2)住宿與餐飲實質GDP*、(3)實質不動產及住宅服務業GDP*、(4)住宅服務、水電瓦斯及其他燃料實質消費*、(5)服務業受僱員工人數

|

|

|

5

|

落後指標子指標:(1)菸酒實質消費*、(2) 衣著鞋襪及服飾用品實質消費*、(3)家具設備及家務維護實質消費*、(4)失業給付初次認定受理件數

* 表示該指標基於季資料及資料提供限制需採用外推值計算

|

| |

|

|

|

|

|

|

【新聞聯絡人】商研院 公關 梁宇心 02-7707-4829 0936-989-318 / cindyliang@cdri.org.tw